Блог Фонда "Аксилиум (Помощь)"

-

Как выглядят сегодня цели МФО, связанные не только со сбором задолженностей собственными силами на раннем этапе или аффилированными ПКО на более позднем этапе просрочки, когда работа отделов по работе с просрочкой и работа отделов взыскания стала не эффективной и значительно удорожала? Какие есть пути решения проблемы сбора задолженностей у МФО в настоящее время экономического спада в России?

23.07.2026

23.07.2026 -

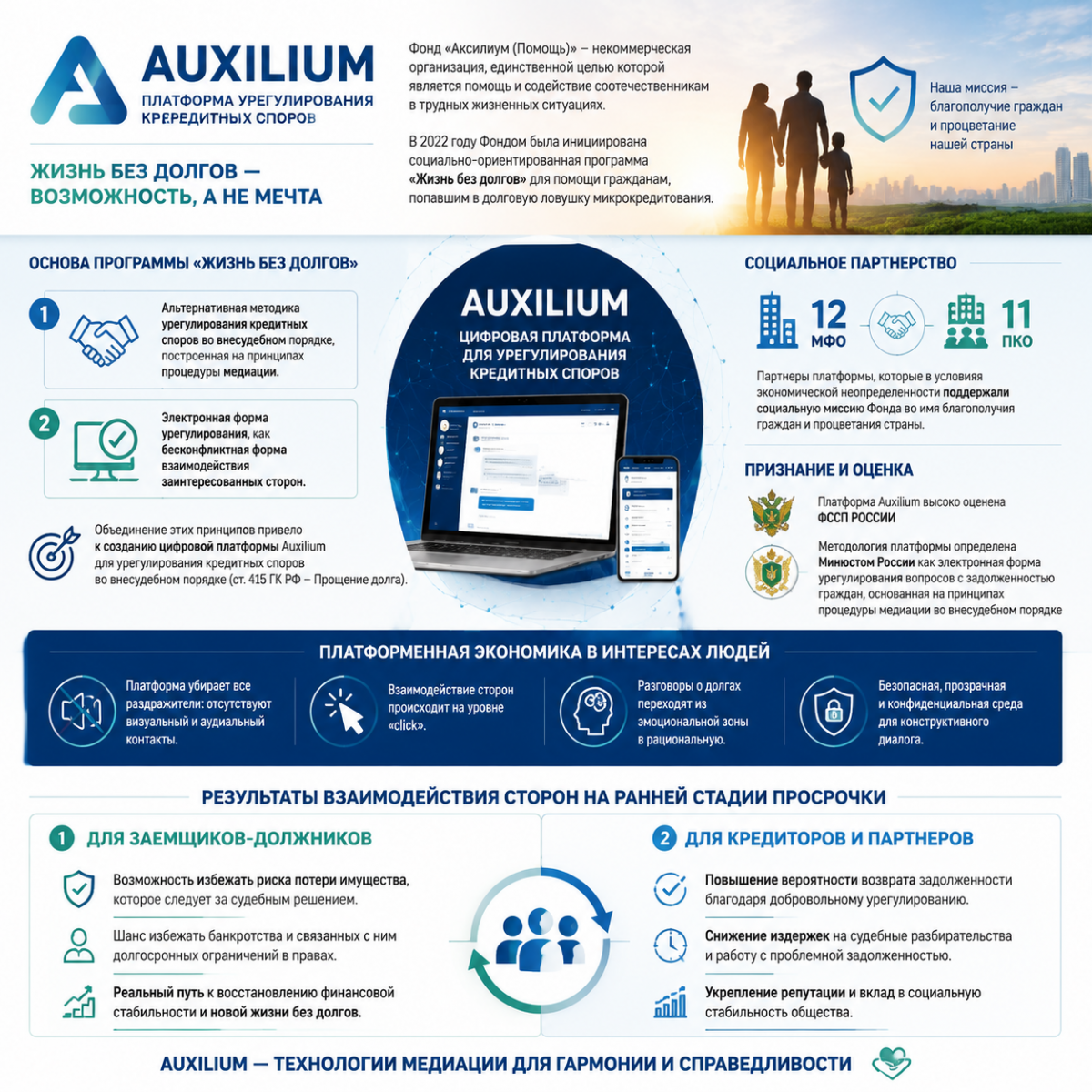

Будучи некоммерческой организацией, единственной целью Фонда "Аксилиум (Помощь)" всегда является помощь и содействие соотечественникам в трудных жизненных ситуациях. Следуя запросу граждан, в 2022 году (в постпандемийный период), Фондом была инициирована социально-ориентированная Программа "Жизнь без долгов". Назначение программы - помощь потребителям финансовых услуг, имеющим множественные кредитные отношения и, ввиду это обстоятельства, попавшим в трудную жизненную ситуацию. Для реализации целей Программы был выбран сектор микрокредитования, где миллионы граждан имеют накопленные долги без возможности исполнить текущие требования кредиторов по объективным причинам.

20.07.2026

20.07.2026 -

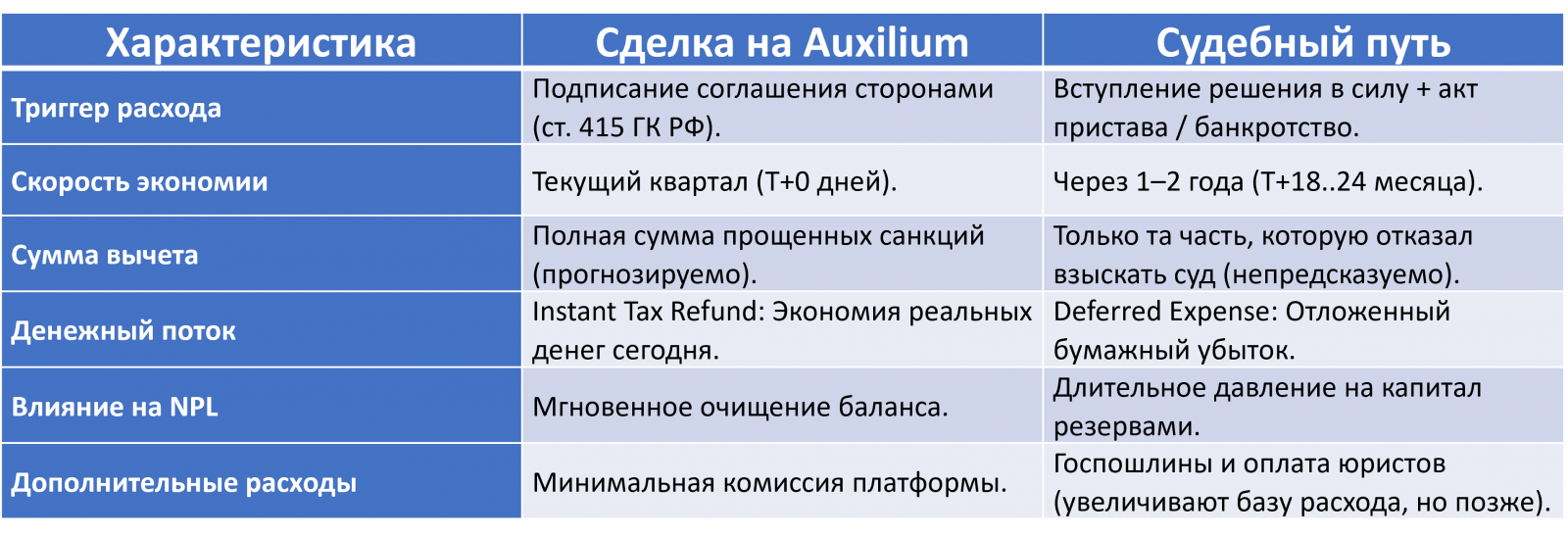

Главное отличие заключается в моменте признания расхода (налоговом тайминге), предсказуемости суммы и возможности налогового планирования. В условиях кризиса 2026 года, когда ликвидность критически важна, возможность уменьшить налог на прибыль сегодня, а не через год, становится вопросом выживания МФО.

09.07.2026

09.07.2026 -

Цифровая социально-ориентированная платформа Auxilium сегодня делает первые шаги в своей MVP-версии, но уже дает предпосылки к смене парадигмы во взаимотношениях кредиторов и должников на рынках микрокредитования и взыскания. В контексте развития платформенной экономики, представляет собой переход от традиционной модели взыскания задолженности к экосистемноме управлению кредитными рисками. В этой парадигме МФО или ПКО перестает быть просто стороной конфликта, а платформа — просто инструментом связи заинтересованных сторон. В стратегическом социальном партнерсве все они могут стать участниками единой вычислительной среды.

09.07.2026

09.07.2026 -

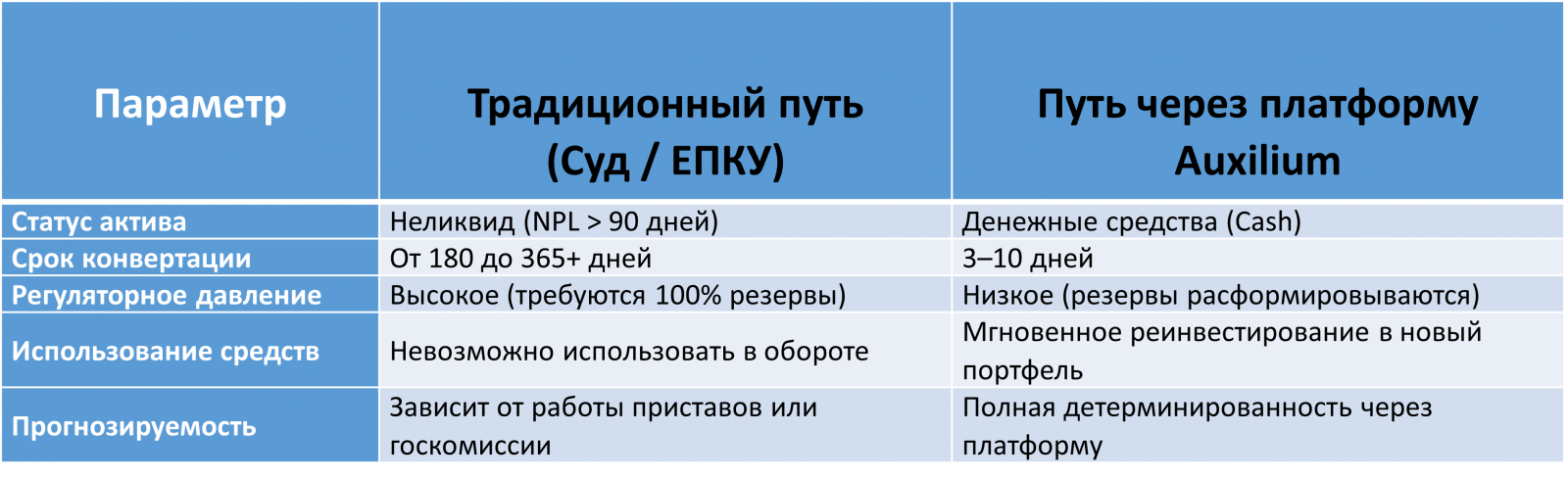

Для микрофинансовой организации (МФО) ликвидность — это не просто наличие денег в кассе, а способность компании своевременно исполнять свои собственные обязательства: выплачивать проценты по привлеченным облигациям и займам, возвращать тело долга инвесторам, платить налоги и выдавать новые займы из оборотного капитала. Просроченная задолженность на балансе является «мертвым» активом. Быстрая очистка баланса через платформу Auxilium критически важна для поддержания ликвидности по следующим причинам:

09.07.2026

09.07.2026 -

Цифровая платформа Auxilium позволяет МФО трансформировать проблемную задолженность из фактора, ухудшающего отчетность, в инструмент оперативного оздоровления баланса. Перед регулятором (Банком России) финансовая устойчивость МФО оценивается не только по абсолютной прибыли, но и по качеству активов, нормативам ликвидности и достаточности капитала.

09.07.2026

09.07.2026 -

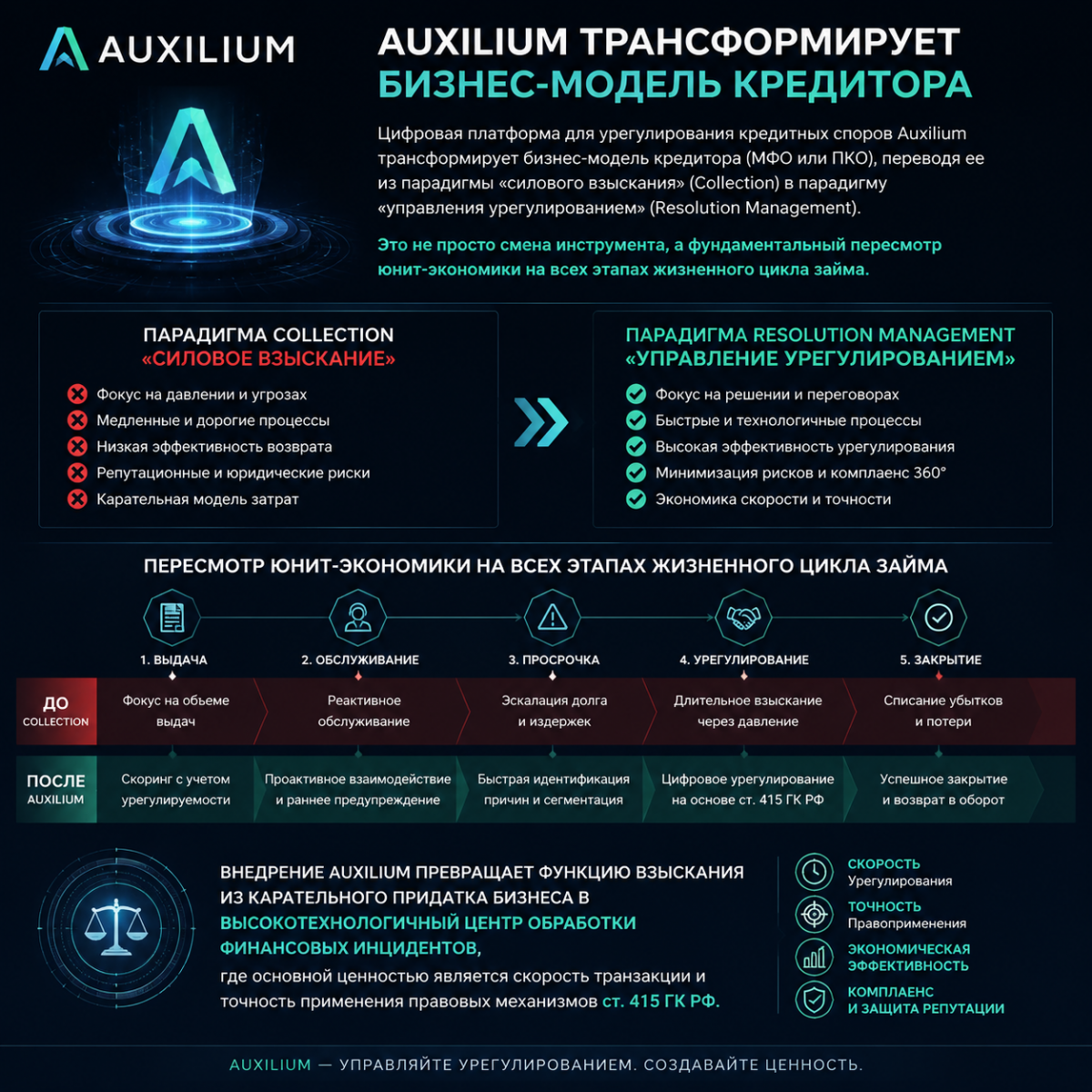

Цифровая платформа Auxilium трансформирует бизнес-модель кредитора (МФО или ПКО), переводя ее из парадигмы «силового взыскания» в парадигму «управления урегулированием». Это не просто смена инструмента, а фундаментальный пересмотр юнит-экономики на всех этапах жизненного цикла займа.

09.07.2026

09.07.2026 -

Если учесть, что текущим летом 2026 года более 40% МФО имеют признаки неплатёжеспособности и еще порядка 30% находятся в преддверии сворачивания деятельности, то единственным механизмом выживания для сектора микрокредитования и профессионального взыскания является модель социального партнерства между коммерческими структурами, государственной системой и некоммерческими организациями социальной направленности.

09.07.2026

09.07.2026 -

С точки зрения Гражданского кодекса РФ, в контексте сделки между должником и кредитором, которая проходит на платформе Фонда, Фонд не является классическим интермедиарием (посредником), который содействует заключению сделки. Его юридическая роль трансформируется из «участника переговоров» в «лицо, подтверждающее отлагательное условие». В этой модели Фонд выступает не как агент или поверенный, а как независимый эксперт-верификатор юридического факта — наступления трудной жизненной ситуации (ТЖС).

08.07.2026

08.07.2026 -

Несмотря на то, что цифровая платформа Auxilium, которая была инициирована Фондом поддержки нуждающихся граждан «Аксилиум (Помощь)», создавалась по запросу граждан и полностью стоит на их стороне, у МФО появились доказанные социально-экономические выгоды от использования этого промежуточного звена в своей цепочке взаимодействия с заемщиками, которые находятся в длительной просрочке. Экономическая выгода для микрофинансовых организаций (МФО) при использовании цифровой платформы Auxilium с механизмом частичного прощения долгов на ранней стадии просрочки складывается из нескольких ключевых факторов:

.png) 06.07.2026

06.07.2026 -

Финансовые заимствования, являясь неотъемлемой составляющей современной экономической системы, выполняют функции, выходящие за рамки обычных денежных операций. Они представляют собой значимый рычаг социального управления, оказывая прямое воздействие на общий уровень долговой нагрузки граждан. Нарушение установившегося равновесия в этой сфере чревато катастрофическими последствиями, затрагивающими как устойчивость самой кредитной сферы, так и финансовое положение лиц, прибегающих к заемным средствам.

24.06.2026

24.06.2026 -

Модель агрессивной политики завоевания рынка, основанная на постоянном "перепахивании" одного и того же поля микрофинансовыми организациями, явно достигла своего предела. Неизбежное в ближайшем будущем регулирование отрасли, вызванное ростом неплатежей и долгов населения, может стать фатальным для отрасли микрокредитования. Кроме того, когда критическая масса должников с глубокой просрочкой достигнет своего пика, эффект от новых займов станет ничтожным, а "хвост" неплатежей нивелирует любые прежние экономические достижения.

12.03.2026

12.03.2026 -

Согласно теории рыночной ниши Шрёдингера, платформа Auxilium позиционируется на стыке нескольких сегментов рынка. С одной стороны, это динамично развивающийся сегмент микрокредитования онлайн, известный своей высокой степенью риска и нестабильностью, где традиционно доминируют крупные игроки. С другой стороны, это обширный рынок обязательств физических лиц, предполагающий взаимодействие со всеми участниками долгового сектора.

24.02.2026

24.02.2026 -

Наступает тяжелый период для россиян, столкнувшихся с отрицательным балансом, когда доходы едва покрывают ключевые траты. Похоже на то, что микрокредиты стали единственным способом сводить концы с концами. Микрокредитный цугцванг для заемщиков в МФО – это ситуация, когда любое решение, касающееся дальнейшего разрешения вопроса с накопленной задолженностью, ведет к ухудшению финансового положения. Каждое новое действие, будь то попытка реструктуризации, получение нового займа для погашения старого, или даже игнорирование проблемы, неизбежно усугубляет положение должника.

.png) 23.02.2026

23.02.2026 -

Применив анализ статистических данных Центрального Банка РФ и проведя несложные расчеты, можно прийти к выводу, что около 40% взрослого населения страны пользуется теми или иными кредитными продуктами. Это означает, что каждый третий россиянин имеет кредитный договор, а половина из них сталкиваются с множественными кредитными обязательствами. Учитывая текущий уровень закредитованности, когда каждый пятнадцатый потребитель финансовых услуг находится на грани банкротства, возможны необратимые последствия, которые выведут значительное число граждан из активной общественной жизни и замедлят развитие социума.

.png) 11.02.2026

11.02.2026 -

В контексте урегулирования проблем с задолженностью граждан по кредитам и микрозаймам, ключевая задача — создать условиях для погашения накопленной задолженности заемщиком. Это должно быть достигнуто с наименьшими потерями для кредитора, с учетом реальных финансовых возможностей должника. Существующие традиционные методы управления задолженностью, включая посреднические процедуры, не всегда справляются с этими требованиями. Альтернативой выступает электронная форма урегулирования вопроса с задолженностью, где скорость обеспечивается автоматизацией, а бесконфликтность — дистанционным форматом, исключающим прямой контакт сторон.

.png) 09.02.2026

09.02.2026 -

Форма микрокредитования позволят достаточно просто взять заем. Однако, в силу отсутствия инструментов оценки заемщиков категория «безнадежных» долгов растет. Множественные кредитные отношения, в которые значительная доля россиян была вынуждена зайти ещё в пандемийный период 2020—2021 годов, существенно усугубились вследствие ухудшения экономических условий, вызванных действием санкций западных стран. Тем не менее, такая ситуация не снимает ответственности непосредственно с самих должников, оказавшихся в состоянии зависимости от кредитов, однако, выбраться из долговой ловушки самостоятельно реальных возможностей нет.

.png) 28.01.2026

28.01.2026 -

Теперь, долги – это чуть ли не гражданский долг каждого сознательного гражданина. Это язва на теле современной социально-экономической системы. Последствия долговой дистимии способны не только разрушить личность, но и разделить общество на дробные части.

.png) 14.01.2026

14.01.2026 -

Ситуация, когда клиенты микрофинансовых организаций (МФО) не могут справиться со своими долгами самостоятельно, становится все более распространенной. Это комплексная проблема, обусловленная несколькими факторами, как со стороны заемщиков, так и со стороны самих МФО.

.png) 15.12.2025

15.12.2025 -

Завершился Форум «Технологии добра», который проходил 19 ноября 2025 года в кинотеатре "Октябрь" города Москвы и был ознаменован рекордным за его историю количеством экспертов. Цели данного форума – совместное участие по созданию условий для социальных изменений. Более 3 тысяч участников форума и 30 сессий, на которых выступили 140 спикеров. Этот факт сообщает обществу о том, что институт социального партнерства между бизнесом и некоммерческим сектором при участии государства развивается и становится значимым звеном в социально-экономической сфере нашей страны.

.jpg) 19.11.2025

19.11.2025 -

Ряды маргиналов сегодня пополняют должники разных мастей, которые оказываются вне системы ввиду поражения в правах. Как правило, статус должника выбивает гражданина из нормального течения жизни и с определенного момента он занят вопросом выживания в новых для себя условиях. Конкретно, здесь речь о новой многочисленной группе, которую формируют должники кредитных организаций, находящиеся в «глубокой» просрочке.

18.11.2025

18.11.2025 -

Особенность социального партнерства состоит в том, что оно рождается в зонах "провалов" рынка. Такой провал несет потерю или невозможность формирования условий по улучшению качества жизни той или иной категории граждан. НКО – это диагностическая система страны. НКО является наиболее точным и оперативным инструментом диагностирования с корректной обратной связью. Государство всегда опирается на экспертизу некоммерческого сектора, что позволяет достигать оптимальных результатов.

08.08.2025

08.08.2025 -

Всё больше соотечественников интересуются, как оформить прощение долга. Кажется, что достаточно подписать один-два документа, и обязательства исчезнут. На практике процесс требует соблюдения норм гражданского законодательства, учёта налоговых последствий и, что особенно важно, грамотного документального сопровождения. В статье разберём ключевые шаги, риски и особенности, чтобы у вас был готовый алгоритм действий.

.png) 16.07.2025

16.07.2025 -

Запрос общества на решение их проблем в сфере долгов перед микрофинансовыми организациями приносит цифровые решения, позволяющие оперативно, дистанционно и бесконфликтно урегулировать вопрос с накопленной задолженностью на доступных для должника условиях.

15.07.2025

15.07.2025 -

В 2025 году цифровизация фискальных процедур вышла на новый уровень, и вопрос, как сдать отчетность через сайт налоговой бесплатно, волнует даже опытных бухгалтеров. Обновлённый личный кабинет ФНС полностью заменил традиционные программы-"толстяки": теперь достаточно браузера, квалифицированной электронной подписи и стабильного интернет-канала.

15.06.2025

15.06.2025 -

В 2025 году власти окончательно закрепили реформу подоходного налога, призванную сделать систему более гибкой и соответствующей актуальной экономической ситуации. Изменения НДФЛ в 2025 году коснулись как ставок, так и порядка предоставления вычетов, а также цифровизации процессов расчёта.15.06.2025

-

Финансовые трудности могут коснуться любого, и одна из серьёзных проблем, с которой сталкиваются граждане и предприниматели, - арест банковского счёта. Если это произошло, важно не паниковать и понять, можно ли закрыть арестованный счет в банке, не потеряв имеющиеся средства.15.06.2025

-

Микрофинансовые организации ведут бизнес, основываясь на высоко рискованной финансовой модели и достаточно просто одалживают деньги. Но несмотря на это, работа с должниками у них налажена и годами отточена. Руководители микро кредитных организаций понимают, что кто-то поддастся на давление сотрудника службы по работе с просрочками, а кто-то погасит долг по решению суда. Так или иначе, деньги были взяты и моральная сторона вопроса такова, что деньги возвращаться нужно.

19.05.2025

19.05.2025 -

Когда взыскание касается имущества, оно может быть и не продано, если изъятые активы востребованы самим кредитором. В этом случае стоимость имущества определяется на основе справедливой рыночной стоимости изъятого имущества. Когда имущество оценено, оно засчитывается в счет уплаты долга.

15.05.2025 -

Прощение долга - это прекращение любых обязательств должника кредитором в рамках прощаемой суммы долга. Прощение может проходить как в части долга (согласно его структуре), так и полностью. Прощение наступает тогда, когда в силу каких-то обстоятельств кредитор решает больше не требовать исполнения обязательств стороной должника. Своим решение кредитор снимает с должника выполнение любых обязательств. Буквально, долг заемщика просто перестает существовать перед кредитором. Регулируется процедура прощения статьей 415 Гражданского кодекса РФ.

14.04.2025

14.04.2025 -

В столь сложное время, когда необходима консолидация усилий по нивелированию последствий санкционной политики недружественных государств, Фонд "Аксилиум (Помощь)", взаимодействующий с органами исполнительной власти, считает необходимым отметить существование оформленного запроса общества на решение проблем граждан-должников. Как часть социально-экономической системы Фонд инициировал Программу "Жизнь без долгов", направленную на помощь и содействие гражданам в вопросе урегулирования накопившихся задолженностей с помощью цифровойплатформы Auxilium.

16.02.2025 -

На данном витке экономического развития России запрос общества на решение проблем должников, образовавшихся в результате неудачного опыта граждан в качестве потребителей финансовых услуг, требует признания необходимости комплексного подхода к решению этой задачи. При решении этого вопроса, речь должна идти о необходимости смены парадигмы в вопросах взаимодействия кредитных организаций с заемщиками на этапе просрочки. Применять сегодня заимствованные и рожденные в индустриальный период методы воздействия к современному должнику означает потерять коммуникацию и контроль.

24.12.2024 -

По данным Росстата в 2022 году в России проживало 119 млн человек в возрасте старше 16 лет. Следовательно, опираясь на данные ЦБ РФ и совершив нехитрые математические расчеты, можно предположить, что порядка 40% взрослого населения имеет ту или иную форму кредитного договора. Получается, что каждый третий соотечественник имеет кредитный договор, а каждый второй из них имеет множественные кредитные отношения. При существующем объеме закредитованности, где каждый 15 потребитель финансовых услуг стоит на пороге банкротства.

22.11.2024 -

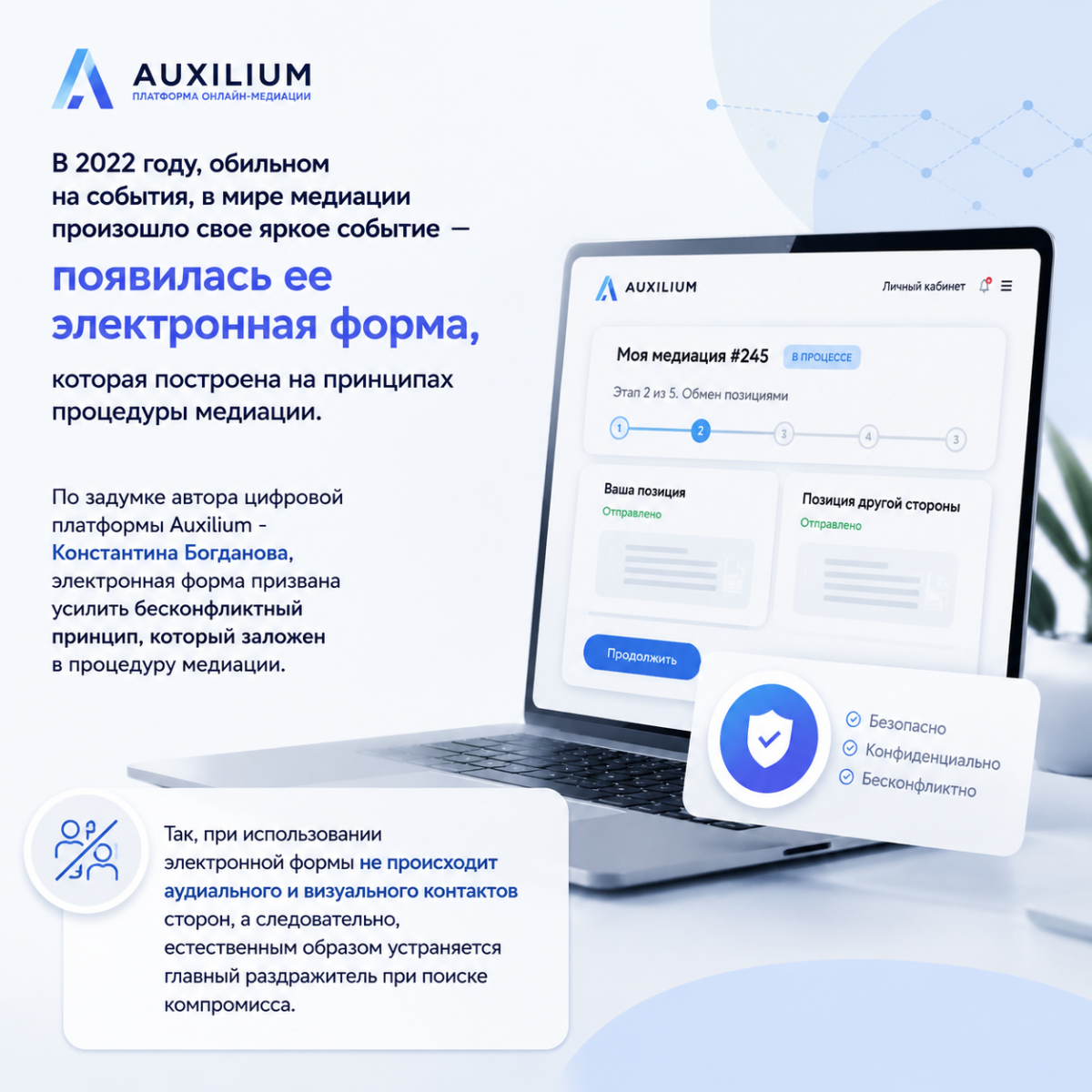

Отличия электронной формы урегулирования вопроса с задолженностью, построенной на принципах процедуры медиации, от традиционной формы медиации (с участием "живого"" посредника) имеет важное преимущество - это скорость процедуры и бесконфликтность! Бесконфликтность определяется отсуствием аудиального и визуального контактов сторон, а скорость процедуры определяется только быстродействием системы.

29.09.2024 -

Унаследованная культура поведения и привычка решать проблемы путем противостояния - отличительная особенность нашего общества. Компромисс - это не наш путь. Граждане больше сосредотачиваются на развитии самого конфликта, чем на возможностях его разрешения. Желание быть правым преобладает над желанием найти взаимовыгодный компромисс, где каждая из сторон ошибочно полагает, что они окажутся правы в суде. Ответственность за собственные решения - это второй по силе фактор, являющийся преградой на пути развития примирительных форм взаимодействия сторон конфликта.

25.08.2024 -

Буквально, Фонд поддержки нуждающихся граждан "Аксилиум (Помощь)" создает условия сторонам кредитных отношений для дистанционного и бесконфликтного урегулирования вопроса с задолженностью и предоставляет должнику и кредитору цифровую платформу Auxiilium. Архитектура платформы построена на принципах процедуры медиации и позволяет провести "бесконтактные", то есть переговоры на уровне "click", по новым, отличным от текущих требований, условиям погашения и прекращения действия договора займа.

13.08.2024 -

Применяемые коллекторами технологии и методы работают только тогда, когда должник с ними общается. Однако ввиду того, что граждан за брошенную трубку не наказывают, они научатся их бросать, также, как научились отменять судебные приказы. Кроме того, с учетом среднего срока профессиональной жизни коллектора в поле, встает вопрос о его действительном профессионализме, которого достичь они не успевают, и который должен быть подкреплен житейским опытом. Без него, житейского опыта, который приходит далеко за 40, разговаривать с должниками затруднительно, а в некоторых случаях невозможно.

28.11.2023 -

Сегодня себестоимость возврата долгов растет, растет и стоимость коллекторских услуг. Уже близок тот момент, когда услуги коллекторов могут оказаться для кредиторов экономически нецелесообразными. Снижение качества долговых портфелей влияет на повышение трудозатрат, следовательно, происходит удорожание процесса взыскания, и это неоспоримый факт. Обывателю может ошибочно казаться, что чем больше проблемных долгов, тем "сытнее" себя чувствуют коллекторские агентства. Однако реалии внутри коллекторских компаний совсем другие и руководители взыскателей не столь оптимистичны, так как уже сегодня латают кассовые разрывы.

15.11.2023 -

Взыскание всегда накладывает дополнительные издержки и чем длиннее этот путь, тем больше издержек. Все эти издержки, при неудачном итоге взыскания, лягут в убытки. Исторически доказано, что, если до 90 дней повлиять на должника не удалось, долг уходит в категорию безнадёжных. Безнадежные долги потянут за собой внимание регулятора и тогда требуются «маневры», которые уводят коммерсантов в теневую зону. От безнадежных долгов можно избавиться, поэтому их и продают, но сделать это могут лишь единицы МФО. Что остается остальным?

11.08.2023 -

Используемые инструменты коммерческого взыскания, без возможности индивидуального подхода к должникам, выступают катализатором маргинализации проштрафившихся заемщиков. Эта группа, объединённая проблемой накопленных задолженностей, набрала критическую массу и способна самообучаться для защиты от давления досудебной системы взыскания со сторны ПКО. Это приводит к деструктивным отношениям и конфликтам между сторонами кредитных отношений на микрокредитном рынке. В отличие от применяемых методов, медиация является наиболее подходящим инструментом разрешения кредитных споров, но переход в это сектор кредиторами происходит «вяло».

03.08.2023 -

Да, это смелое заявление «перевернутые судьбы», но оно отражает действительное положение дел у половины заёмщиков, которые, на фоне низкой финансовой грамотности, вынуждено обратились за займами в МФК или МКК и теперь несут неподъёмное бремя. Общее число обращений за займами в МФО почти 60 млн., а число действующих договоров потребительских займов приближается к 20 млн. Это выражение «перевернутые судьбы» подкрепляется официальной статистикой, где 43% заёмщиков находятся в просрочке.

23.07.2023

23.07.2023 -

Ключевым положительным фактором электронной формы урегулирования кредитных споров, построненой на принипах процедуры медиации, является отсутствие основных раздражителей - вербального и аудиального общения. В классическом варианте медиации, с участием "живого" посредника, возможные раздражители принимают участие в непосредственном общении, которе исключить нельзя. При этом, мы понимаем, что при поиске компромисса, когда любая эмоция может сорвать переговоры и завести попытку найти решение проблемы в тупик.

19.06.2023 -

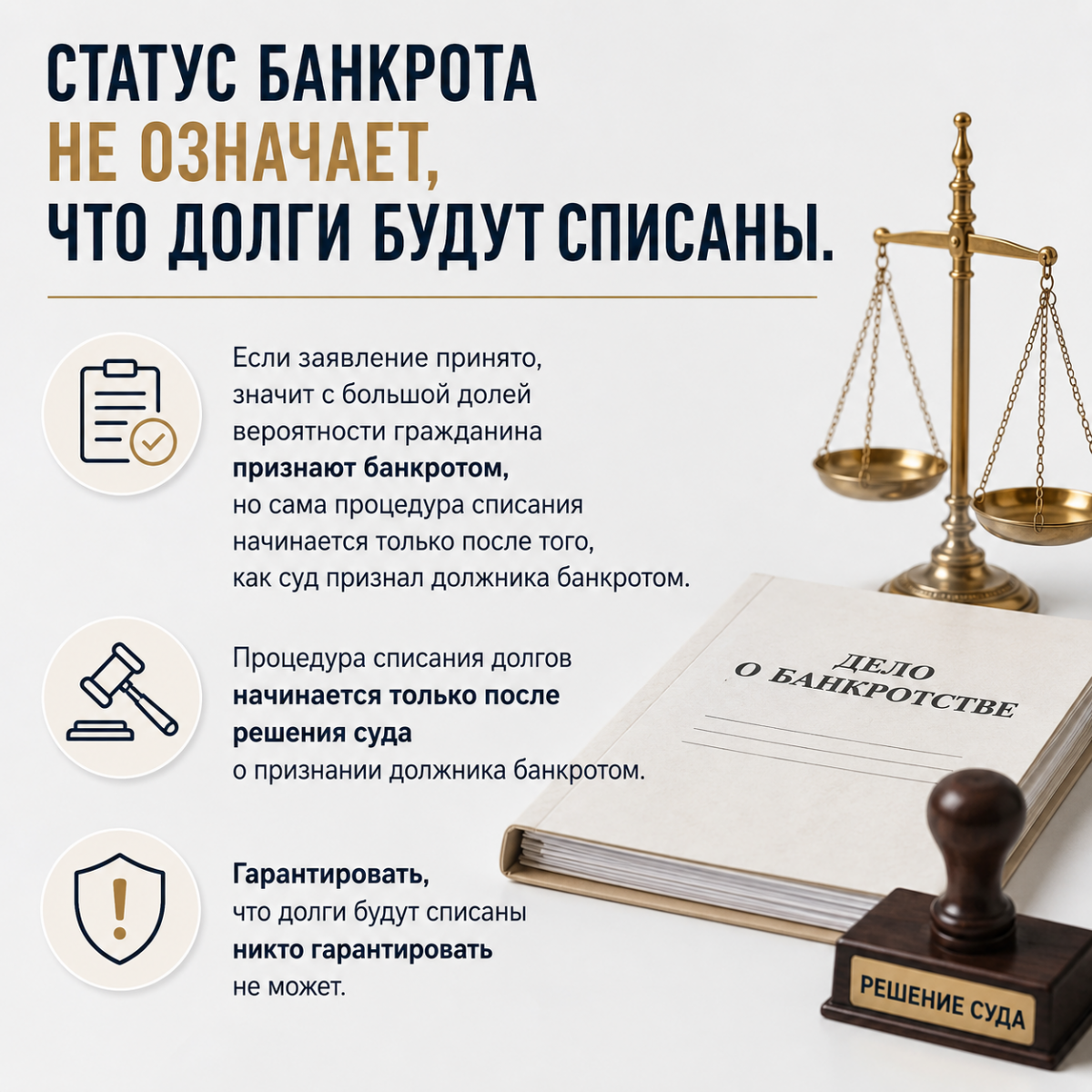

Статус банкрота не означает, что долги будут списаны. Если заявление принято, значит с большой долей вероятности гражданина признают банкротом, но сама процедура списания начинается только после того, как суд признал должника банкротом. Гарантировать, что долги будут списаны никто гарантировать не может. Есть альтернативный путь - прощение долга, на которое может пойти ваш кредитор на цифровой платформе Auxilium. Прощение долга происходит на базе двухстороннего соглашения согласно ст. 415 ГК РФ.

15.06.2023

15.06.2023 -

Зная, как трудно выбираться из провала, я решил, что людям нужно дать инструмент, который не нужно будет искать, как искал его я. То есть, теперь у людей есть Фонд и рычаг, который позволит им сделать вдох и уже нормально дыша трезво, без паники, подняться над ситуацией и взвесить все перспективы. Фонд — это просто глоток воздуха, которого, например мне, часто не хватало на пути разрешения своих проблем.

01.06.2023

01.06.2023 -

Во времена неопределенности и экономической тряски, долговая нагрузка Россиян рождает новое психоэмоциональное состояние под названием «долговая дистимия». Это состояние сродни депрессии и определяется отсутствием перспективы на фоне накапливающихся долгов. Настоящей проблемой для граждан является закредитованность, где общество должно банкам более 25 трлн рублей, а задолженность соотечественников перед кредитными организациями составляет более 1,3 трлн. рублей.23.05.2023

-

Несовершенство закона и отсутствие информирования населения об альтернативной процедуре урегулирования споров с участием посредника (процедура медиации) не добавляет ей популярности в России. Привычным образом люди решают споры любого уровня в конфликтной среде или уводят конфликт для разбирательства в суд, который не ищет пути примирения, а определяет "кто прав", а "кто не прав". С учетом неосведомлённости граждан о преимуществах медиации перед альтернативными инструментами решения своих проблем, рассчитывать на рост популярности не приходится, а, следовательно, и необходимых изменений в ближайшее время ждать тоже не стоит.

18.05.2023 -

С 28 апреля 2023 года к платформе AUXILIUM, наряду с микрокредитными организациями, для разрешения вопросов с накопленными задолженностями начали подключаться профессиональные коллекторские агентства (ПКО). Такая тенденция продиктована объективными причинами – при росте задолженности населения идет смена методологий, которые ранее применялись профессиональными взыскателями на досудебном этапе. Ситуация диктует переход в бесконфликтную зону, так как объем долгов населения растёт, а методы стали малоэффективными и высокозатратными.

11.05.2023 -

Представленное сравнение процедур и способов урегулирования вопроса с задолженностью носит ознакомительный характер. Информация, содержащаяся в таблице, является оценочным мнением автора, которое формировалось на основе информации из публичных источников. Важно понимать, что освобождение от долгов и признание банкротом - это совсем разные вещи!

07.05.2023 -

В 2022 году, обильном на события, в мире медиации произошло свое яркое событие – появилась ее электронная форма, которая построена на принципах процедуры медиации. По задумке авторов программного продукта, область применения данной цифровой платформы может распространиться не только на кредитные споры, но и на коммунальные споры в части разрешения вопросов с задолженностью граждан.

04.05.2023

04.05.2023 -

Очень коротко – для МФО это почти всегда «0»! В случае с банкротством, попытки кредиторов превращаются в спортивное состязание и приз достанется только первому (-ым), опять же, если у должника есть имущество или доходы. Может быть и такое, что, даже при наличии имущества у должника, требования первых кредиторов в списке могут быть немаленькими. Имущество хоть и арестовано, но деньги от его продажи, дату которой определить не представляется возможным, все равно пойдут кредиторам, стоящим в очереди выше, и на оплату исполнительского сбора.

.png) 04.05.2023

04.05.2023 -

Давление возникает в результате избранной денежно-кредитной политики государства, которое ориентируется на Европу, в частности Великобританию, где доля кредитов в ВВП гораздо выше: 70-90% против 20% у нас, но стоит ли сравнивать несравнимое? Так, сегодня долги населения по кредитам и займам перешагнули порог в 25 трлн рублей, при этом, задолженность более 1,2 трлн рублей. Долг перед микрокредитными организациями составляют более 550 млрд рублей (портфель МФО), где медианное значение задолженности по последним данным ЦБ РФ 43%, то есть, из 17 млн действующих договоров потребительских займов 7 млн находятся в просрочке, а попросту, они перестали платить.

13.04.2023

13.04.2023 -

Действующая программа нацелена на помощь гражданам, накопившим долги по кредитам и займам. Тут Фонд предлагает сторонам кредитных отношений урегулировать вопрос с образовавшейся задолженностью бесконфликтным и дистанционным способом. Буквально, Фонд предоставляет заинтересованным сторонам автоматизированную web-площадку, где и происходит достижение условий нового соглашения.

.png) 13.04.2023

13.04.2023