Согласно «Кривой Кюблера-Росса» перемены всегда вызывают сопротивление и проходят несколько стадий – отрицание и недоверие, раздражение и злость, торг с неизбежным, депрессия, размышление и принятие, действие и облегчение. Перемены всегда продиктованы эволюцией неизбежных событий.

Проблема

В настоящее время остро стоит вопрос социального напряжения, продуцируемый в том числе и взысканием задолженностей заемщиков перед микрокредитными организациями. Зачастую, применяемые недобросовестными коллекторами методы в погоне за коммерческой прибылью стирают все «человеческие» границы.

Перегибы со стороны коммерческих взыскателей на досудебном этапе - факт не новый, но именно он выступает катализатором напряжения и требует преобразования рынка взыскания, а точнее, изменения пропорций инструментов для возврата просроченных задолженностей (Рис. 1). Эти преобразования продиктованы обществом, его критической массой, которая сформировалась на долговом рынке и противостоять этим переменам не разумно.

.png)

Рис. 1. Прогноз изменения пропорций применяемых инструментов на долговом рынке

Безусловно, есть ряд профессиональных коллекторских организаций, которые в своей деятельности, опираясь на закон, придерживаются и моральных принципов. Однако, погоня за прибылью исключает индивидуальный подход к потребителю финансовых услуг и компенсировать это изменением скриптов в работе с должниками нельзя. Данный негативный факт можно устранить только изменением концепции взаимодействия и выбор тут невелик – бесконфликтная или конфликтная концепция.

Применяемая коллекторами методика выступает катализатором для формирования "маргинальной" группы должников, объединённой одними интересами. Маргинализирующаяся группа должников, уходя из-под давления взыскателей, приобрела критическую массу и уже способна противостоять применяемым методам взыскания. Во времена неопределенности в эту группу попадают и высокообразованные люди, которые способны воспользоваться своими правами и научить этому других соотечественников.

С одной стороны, сейчас государство заинтересовано в снижении социального напряжения, которое разрушает базис патриотизма и атомизирует общество в столь сложный период для страны. Социальное напряжение возрастает вследствие нарушения равновесия между целями и средствами взыскателей на досудебном этапе. С другой стороны, единственный путь в бесконфликтную зону лежит через медиацию и ее форм, которая практически не имеет применяется в области кредитных споров.

Решение

Учитывая вышеописанные факты, руководствуясь запросом общества и опираясь на заданный вектор Правительства РФ, сегодня все субъекты кредитных отношений находятся в поиске бесконфликтного метода по работе с задолженностью населения.

Можно предположить: так как социальная составляющая в этом экономическом вопросе значительна, то прерогатива поиска решения должна лежать на стороне профильных министерств и ведомств. Если профильные государственные органы не успевают реагировать на оформленный запрос общества, то к решению данной задачи более оперативно подключаются социально-ориентированные некоммерческие организации, которые работают в социальной сфере.

Подтверждая предположение, на путь поиска решения встала некоммерческая организация - "Фонд поддержки нуждающихся граждан "Аксилиум" (Помощь)", которая с 2023 года проводит альтернативные практики, основанные на процедуре медиации в целях возрождения бесконфлиткных форм урегулирования вопросов с задолженностью в секторе кредитования.

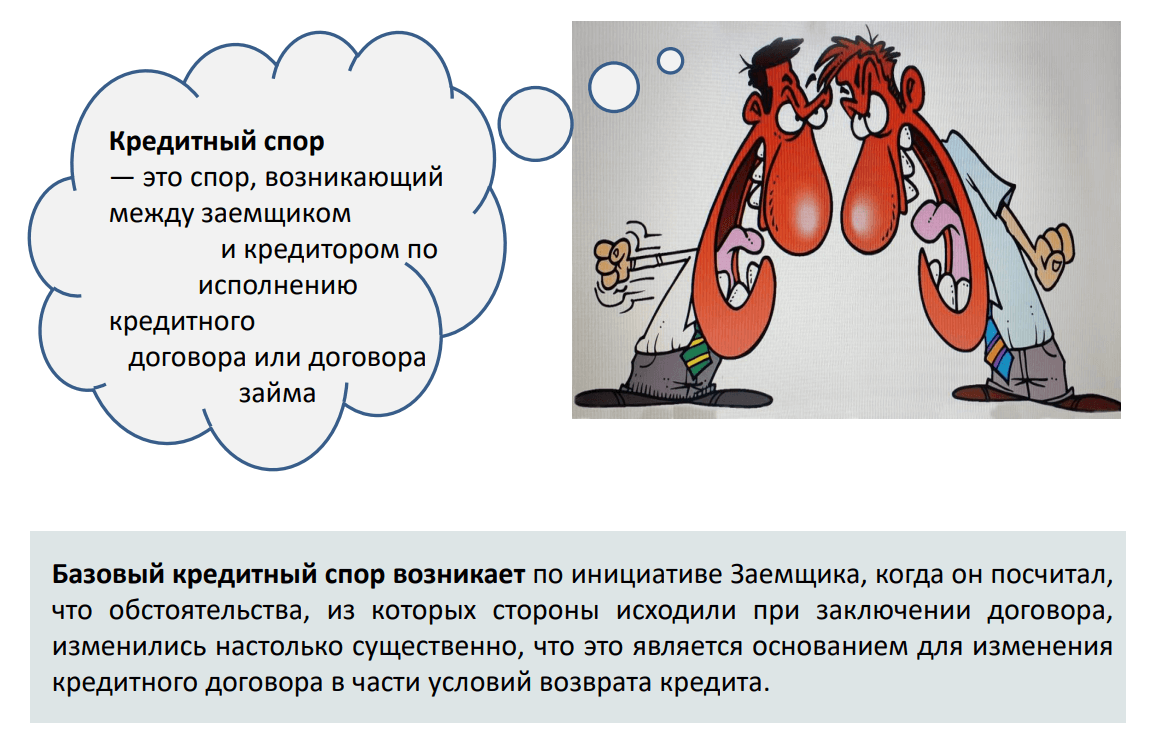

Занимаясь популяризацией альтернативных форм урегулирования среди соотечественников, в 2022 году был создан прототип электронной площадки для примирения кредитора и должника в кредиитном споре (Рис. 2). Примирение происходит на базе статьи 415 ГК РФ, где стороны договариваются о новых условиях через прощение части задолженности. Инициировать кредитный спор и предложить новые условия погашения может любая из сторон кредитных отношений.

Рис. 2. Основа примирения - базовый кредитный спор

Область кредитных споров, где возникают споры между должниками (физ. лицами) и кредиторами, самая невостребованная в силу неосведомлённости соотечественников о таком инструменте решения своих проблем. Практика любых форм медиации в этом сегменте кредитных споров практически отсутствует, не говоря уже о прогрессивных формах, таких, как электронная форма, базирующаяся на принципах процедуры медиации.

Электронная форма – это веление времени, когда само количество просроченных обязательств заемщиков по договорам потребительских займов является значительным и измеряется десяткам миллионов. Электронная версия стирает все границы и делает возможность урегулировать вопрос с задолженностью по безнадежным долгам оперативно и без непосредственного контакта между субъектами. Отсутствие вербальных и невербальных сигналов при бесконтактной форме уводит процесс в бесконфликтную зону.

Медиация на долговом рынке в сфере микрокредитования

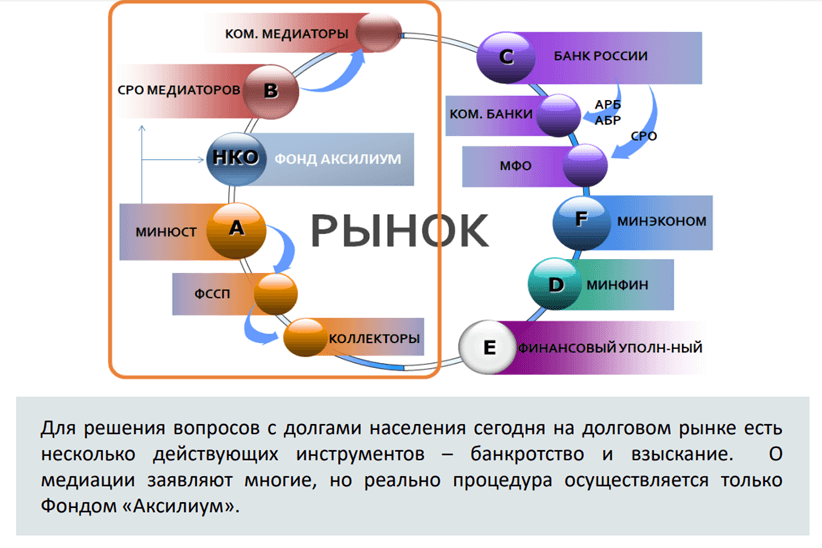

Нужно сказать, что сегодня о применении медиации заявляют многие, кто находится в зоне долгового рынка, начиная от самих кредиторов и заканчивая финансовым уполномоченным (Рис. 3). Однако, например, омбудсмен занимается в основном вопросами "перегибов" со стороны кредитных организаций, а сами кредиторы не хотят превращаться в бюро добрых услуг.

Но даже, если бы кто-то из руководителей МФО закрыл глаза на такой статус, как «бюро добрых услуг» и реально ввел медиацию в практику, он столкнулся бы с утяжелением своего бизнеса в части его разрастания на еще одно подразделение - подразделение медиации со всеми вытекающими последствиями.

Коллекторы тоже, на их взгляд, должны сохранять «марку» и переход в область примирения концептуально «противоречит» их деятельности.

Коммерческие медиаторы в рынке долгов по микрозаймам не участвуют, так как микро-долги интереса у них не вызывают ввиду сложности организации процедуры для масс и отсутсвие спроса на медиацию. СРО медиаторов, которых в реестре два, находятся в спящем режиме и деятельности не ведут. Минэконом «топит» за процедуру банкротства, Минюст перерабатывает закон о медиации в целях его усовершенствования.

Рис. 3. Участники долгового рынка и регуляторы

Работая на «земле», Фонд, будучи социально-ориентированной организацией, занимаемся профильным для себя делом и, в первую очередь, помогает должникам, имеющим множественные отношения с кредитными организациями и попавшими в сложную жизненную ситуацию. Буквально, социальная направленность НКО имеет четкий уклон на содействие и помощь гражданам и сегодня выполняет роль первопроходца по применению альтернативных форм урегулирования.

Совершая первопроходческие шаги, Фонд собирает реальный опыт практик и, возможно, на базе полученной информации государственные институты подключаются к решению проблемы комплексно. Все зависит от масштабов проблемы и задач сегодняшнего дня, которые в управлении страной всегда связаны с регулированием социального поведения.

Клапан для спуска давления

В случае с микрокредитными долгами вопрос наличия "спускового клапана" стоит остро. Тут решение нужно еще вчера. Да, медиация, как способ решения существует, но не существует единого ценрта, который служил бы проводником услуги в массы и выполнял бы функцию агрегатора.

Сегодня основная проблема агрегации заинтересованных сторон – это объединить должников вокруг центра решения их проблем. Это трудоёмкий процесс и объединить людей, связанных одной проблемой, только на первый взгляд кажется несложной задачей. На самом деле это процесс, подобный выращиванию коммерческого бренда, когда тебе никто не верит, о тебе никто не знает и есть миллионы сомневающихся. Поэтому становление первого агрегатора (оператора) в области медиации кредитных споров - прерогатива истинных миссионеров медиации.

Кроме того, независимо от лояльности и поддержки государственных структур, вялое подключение МФО тоже осложняет выполнение задачи на должном уровне. Дело в том, что должники, которые приходят в Фонд, в качестве потенциальных благополучателей, имеют в среднем по 4+ действующих договоров займа, но из 1500 тысяч МФО и 400 коллекторских организаций к платформе подключено всего пару десятко ПКО и МФО. Это ограничивает возможности Фонда и удлиняет путь становления альтернативных форм урегулирования вопроса с задолженностями потребителей финансовых услуг.

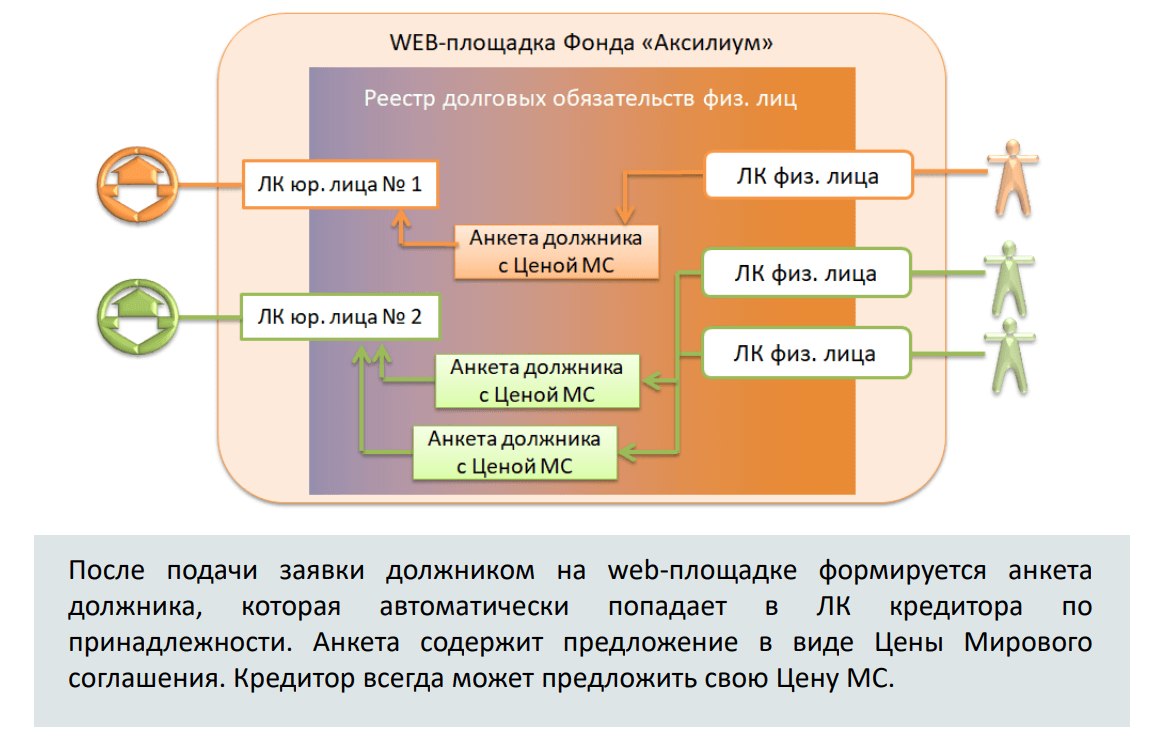

Несмотря на предполагаемые трудности, Фонд «Аксилиум» вышел на этот путь и был готов столкнуться со всеми возможными препятствиями первопроходцев. Конечно же, поиск решения должен был удовлетворить все заинтересованные стороны: должника, кредитора, регуляторов и государство. Найденное решение вылилось в уникальную электронную web-платформу, где на площадке в поиске компромисса встречаются кредитор и должник (Рис. 4).

Юридической основой для такого способа применения служит базовый кредитный спор. В настоящее время инициатором кредитного спора на платформе выступает заемщик, который посчитал, что обстоятельства, из которых стороны исходили при заключении договора, по мнению заемщика, изменились настолько существенно, что это является основанием для изменения кредитного договора в части условий возврата кредита. То есть, заемщик хочет изменить условия возврата заемных средств.

Рис. 4. Принцип работы платформы AUXILIUM

Безусловно, второй важный участник — это кредитор, и платформа создавалась с учетом пожеланий и предложений МФО. Таким образом, для достижения положительного эффекта, Фонд должен был учесть статус-кво положения вещей и внутри МФО, которые всегда находятся в поиске оптимального пути в работе со своими должниками.

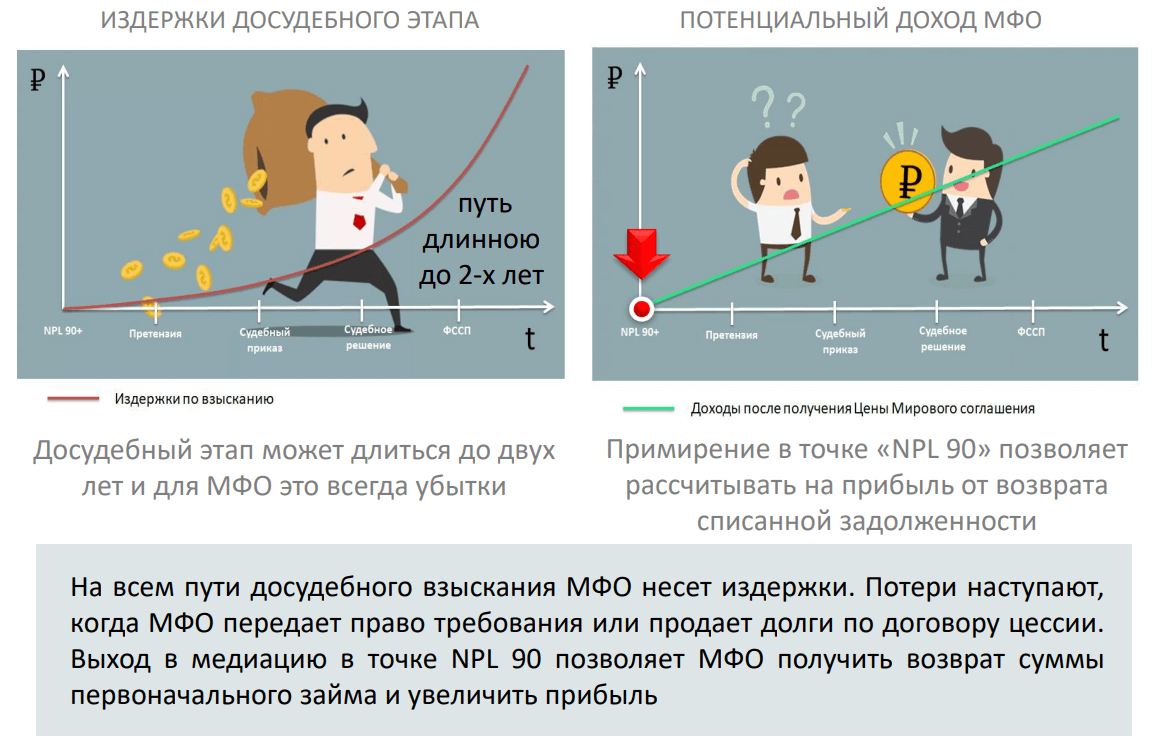

Как правило, задолженности свыше 90 дней считаются безнадежными и от этих долгов МФО пытается быстро избавиться. У кого-то есть возможность продавать пул обязательств профессиональным коллекторским агентствам, у кого-то остается только возможность передать право требования коллекторам. Для части кредиторов вопрос взыскания на доступном этапе ложится на собственные плечи.

Так или иначе, продажа дефолтного портфеля по договору цессии всегда связана с потерями, так как продажа пула находится в пределах 8 % стоимости от общего размера требований, возникших на дату продажи долгов. Начинается торговля от 0,4 %. Передача права требования не дает перспектив возврата, так как эффективность применяемых методов взыскания упала, а услуги коллекторов значительно удорожали. Взыскание собственными силами всегда связано с издержками и это становится критичным, когда перспектива взыскания тает с каждым днем (Рис. 5).

Рис. 5. Выбор инструмента для работы с задолженностью

Дело в том, и практика это показывает, что до взыскания через ФССП проходит от 1,5 до 2 лет и этот путь кто-то должен оплачивать. Безусловно, МФО предполагает закрыть эти издержки за счет должника, но перспектива взыскать у неимущего туманна, а именно такая категория граждан обращается за краткосрочными микрозаймами.

Кроме того, очень часто должники МФО входят в процедуру банкротства, а для МФО это всегда «0», чаще это минус, так как попытки взыскания уже осуществлялись и издержки были понесены. Возникает патовая ситуация, когда высоко рискованная модель МФО вынужденно продуцирует новые необеспеченные договоры займов, чтобы компенсировать убытки по безнадежным должникам и тут нужно другое комплексное решение.

Такое решение не найдешь в области получения более детальной информации о потенциальном должнике, модель микрофинансового бизнеса построена на другом. Следовательно, нивелировать возможные негативные последствия можно только на раннем этапе просрочки.

Когда просрочка стала явной и долг переходит в разряд безнадежных, как было описано выше, путей остается мало. Кроме того, агрессивная политика взыскания самими отделами взыскания при МФО порождает тотальный уход от взаимодействия должника со своими кредиторами – должник вынужден «закрываться» во спасение своей нервной системы. Это поворотный момент, когда нужно поменять подход к потребителю финансовых услуг, но перестроиться на другой манер аффилированные взыскатели не способны - их учат совершенно другому и прогресса ждать не стоит.

Решение задачи лежит в плоскости изменения концепции взаимодействия с должником. Коммерческие структуры, даже несмотря на необходимость, сделать этого не могут и не будут – такова их сущность и среда, в которой они работают. Система хитросплетений между кредиторами и взысканиями делает переход к щадящим методологиям невозможным. Коммерческие сцепки оказываются сильнее объективной необходимости. Если бы это было возможно, находясь под регуляторным давлением, МФО давно изменили бы парадигму подхода к должникам.

Концепция – возврат суммы первоначального займа на ранней стадии

Зная эту проблему и невозможность изменения неповоротливой системы отношений на кредитном рынке, Фонд вышел с предложением к МФО и коллекторам (держателями долгов населения) об использовании медиативной дистанционной платформы для примирения сторон на досудебном этапе.

Концепция платформы позволяет как раз-таки решить проблему на раннем этапе, когда еще нет глубокого нарушения плана в экономике МФО. По сути, Фонд оказывает поддержку МФО, предлагая воспользоваться площадкой на этапе значительной просрочки, когда «бесперспективный» должник ушел от взаимодействия и «дотянуться» до него возможности нет.

Эта поддержка деятельности МФО заключается в возврате суммы первоначального займа на ранней стадии. По большому счету, Фонд предлагает принять решение на этапе NPL 90 и взвесить экономическую целесообразность того или иного метода (Рис. 5). А решений немного – взыскание или продажа, которая доступна только крупным МФО.

Взыскание всегда накладывает дополнительные издержки и чем длиннее этот путь, тем больше издержек. Все эти издержки, при неудачном итоге взыскания, лягут в убытки. Исторически доказано, что, если до 90 дней повлиять на должника не удалось, то долг уходит в категорию безнадёжных. Безнадежные долги «тянуть» (под грузом регуляторной нагрузки) без «маневров» невозможно, а при объективном давлении регулятора коммерсанты зачастую «утекают» в теневой сектор. От безнадежных долгов нужно избавиться, поэтому их продают, но сделать это могут лишь единицы МФО. Что остается остальным?

Остальные передают права требования и ждут результатов от коллекторов. Только результат едва ли стоит ждать. На фоне долговой нагрузки, которая растет последние 20 лет, а также, падения доходов граждан и зарегулированности сектора взыскания, рассчитывать на положительный итог взыскания сложно (Рис. 6).

Рис. 6. Долговая нагрузка населения (Источник: расчеты Банка России).

Среди руководителей МФО нет необразованных людей, и все умеют считать! Если это утверждение верно, тогда любому кредитору будет понятно, что лучше сейчас вернуть сумму первоначального займа и "прокрутить" ее несколько десятков раз, чем обманывать себя о перспективе взыскания.

Конечно, все это прекрасно понимают, но инструментов для такого шага просто нет. Точнее, он есть, но определяющим успех становиться не сама возможность организовать процедуру, а определяющим становится тот, кто именно предлагает эту услугу примирения! Поверить должнику в то, что кредитор готов сделать два шага назад и простить ему часть долга маловероятно, а вот если услугу предлагает социально-ориентированная организация, у которой нет «шкурных» интересов и которая не зарабатывает на горе людей, тут предмет вызывает любопытство и внимание.

В 2023 году президент Фонда «Аксилиум» Константин Богданов, побывав на нескольких конференциях по микрокредитному рынку, смог достучаться до руководителей МФО и показать разницу в подходах к должникам и экономическую выгоду. Теперь, когда выгоды очевидны, идет притирка и несколько компаний присоединились к площадке для приобретения опыта медиативных сделок на web-платформе AUXILIUM.

Механика

Наряду с преимуществами традиционных форм медиации, форма электронной медиации на площадке Фонда имеет ряд неоспоримых преимуществ перед всеми известными формами и методологиями:

- Без визуального и аудиального контакта, в отсутствие вербальных и невербальных знаков. Это обеспечивает бесконфликтность;

- Электронная форма стирает все географические барьеры и делает платформу национальной, легко трансформирующейся и масштабируемой. Это нелинейная форма, которая применяется при традиционных формах медиации и она дает прогрессию;

- Функционал платформы, возведенный на уровень «cliсk», делает процедуру оперативной: достигнуть условий мирового соглашения можно за пару минут, а завершить сделку за два дня!

Таким образом, МФО сегодня имеет прогрессивный инструмент решения своих экономических задач:

- Оперативный;

- Бесконфликтный;

- Экономически выгодный.

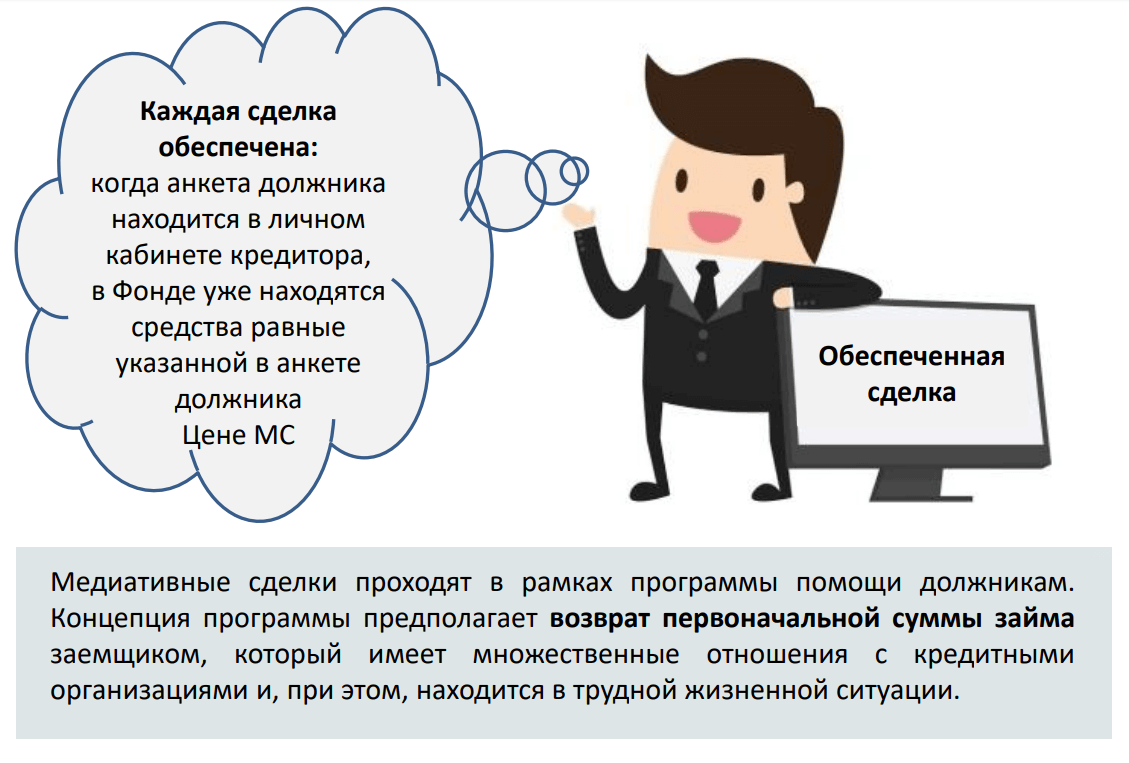

Обеспеченная сделка и исполнение условий Мирового соглашения

При разработке логики платформы ее создателями во внимание был взят тот факт, при котором кредитор, прежде чем войти в сделку, должен быть уверен, что этот ход не «холостой» и средства у должника на примирение есть (Рис. 7). Буквально, так как инициатором процедуры является должник, он должен иметь сумму, равную Цене Мирового соглашения.

Рис. 7. Обеспеченная сделка

Цена соглашения - это и есть предложение должника, находящегося в трудной жизненной ситуации, своему кредитору или его представителю. Эту Цену он формирует сам в заявке, которую подает в Фонд на обработку. После проверки заявки, Фонд формирует анкету должника, в которой содержится идентифицирующая информация и указана Цена МС.

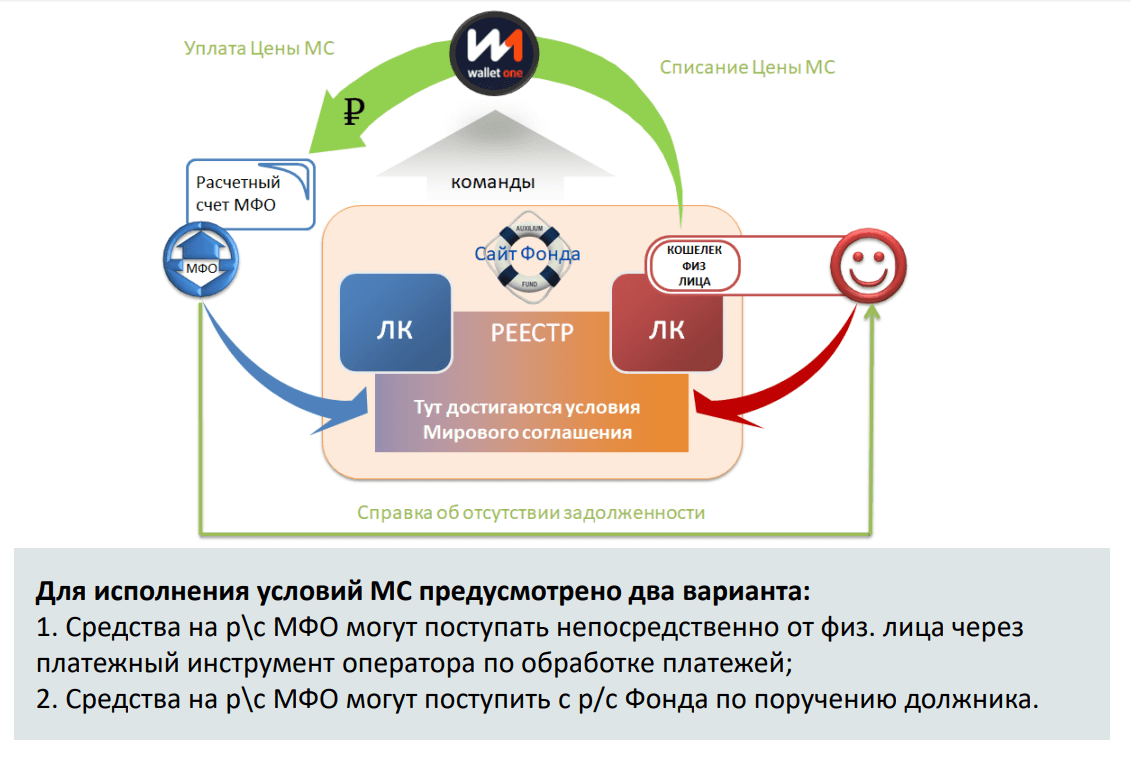

Предоставляя площадку для примирения заинтересованным сторонам кредитных отношений, Фонд заверяет кредитора о наличии средств, которые предлагает должник положить в обеспечение исполнения условий медиативного соглашения. Это происходит путем формирования в личном кабинете должника электронного платежного средства - электронного кошелька. Электронный кошелек фформируется после подписания сторонами Соглашения. Данную функцию обеспечивает сегодня партнер Фонда - ООО РНКО "Единая касса" (Лицензия Банка России №3512-К от 7 ноября 2016 г.). Когда Соглашение подписано и на кошелек заведены денежные средства в виде Цены Соглашения, происходит уплаты. Кредитор видит у себя на расчетном счете Цену соглашения на следующий день (Рис. 8).

Рис.8. Исполнение условий Мирового соглашения

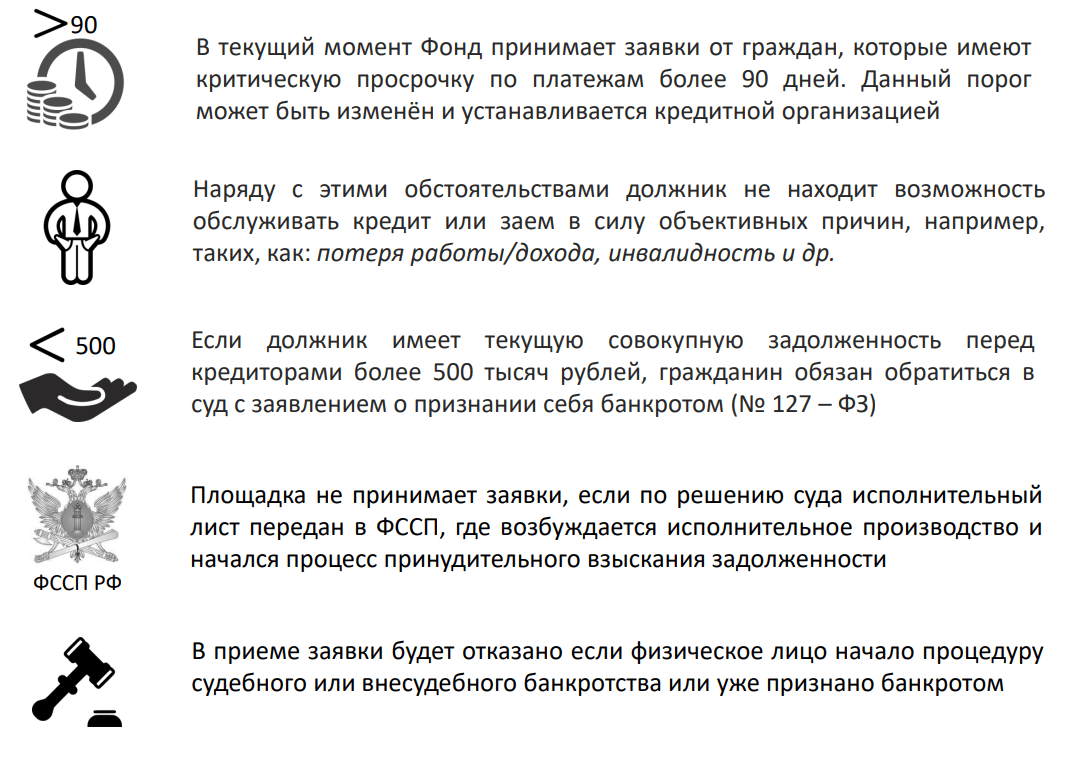

Ограничения программы

Площадка предусматривает ряд ограничений (Рис.9), которые прописаны в Положении о Программе "Жизнь без долгов".

Рис. 9. Ограничения платформы

Правовое поле

Прежде, чем выйти на рынок кредитных споров, Фонд вступил в переписку с министерствами и ведомствами. Это позволило понять какова ситуация в сфере медиации и имеет ли она практику применения в области кредитных споров.

При рассмотрении обращения социально-ориентированной некоммерческой организации «Фонд поддержки нуждающихся граждан «Аксилиум», поступившего через Аппарат Правительства Российской Федерации № П13-76327 от 24.10.2022, Минфин РФ совместно с ЦБ РФ в своем ответе № 05-07-13/113376 от 21.11.2022 и № 59-4-9/49024 от 03.11.2022 соответственно, определяют деятельность Фонда, как услугу, основанную на принципах процедуры медиации.

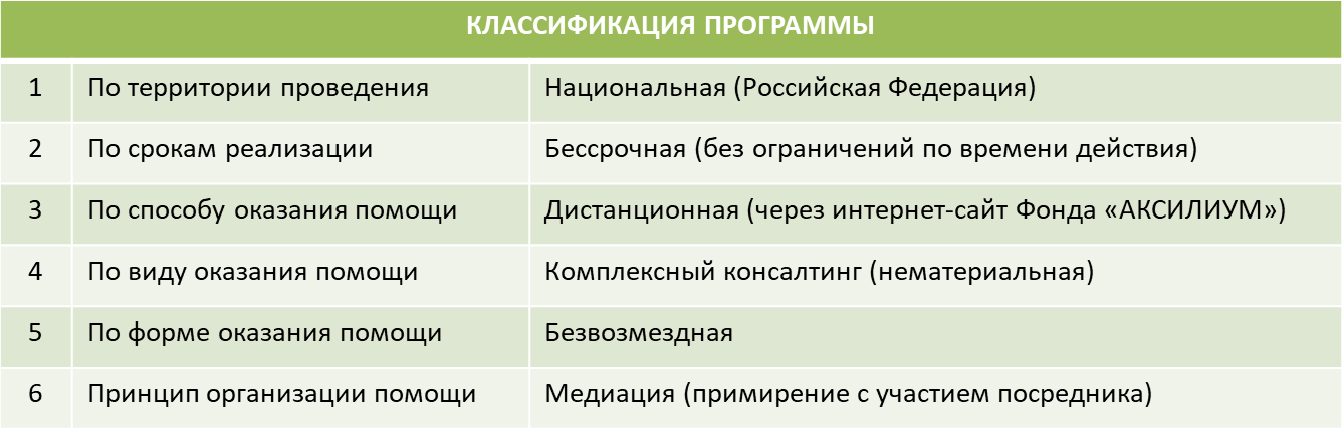

Классификация программы «Жизнь без долгов»

Так как Фонд предлагает новую услугу на уникальном рынке, потребовался свой классификатор Программы (Табл. 1).

Табл. 1. Классификация программы

При этом, Фонд не оказывает сторонам юридических консультаций, а делает техническое обеспечения для переговоров на уровне "click" и создает условия для благополучного разрешения вопроса с задолженностью.

Цели программы

Согласно открытой информации, потенциальный рынок для медиативных практик составляет 141 млрд. руб. Беря во внимание определяющий фактор – глубину просрочки и сегмент договоров PDL, IL и POS, объем целевого рынка (ТАМ**) составляет 34 млрд рублей. Опираясь на статус-кво, инструменты и игроков на долговом рынке доступный объем рынка (SAM***) для медиации оценивается в 6,8 млрд рублей. Учитывая организационные и технические возможности Фонда, реально достижимый рынок для медиативных практик Фонда сжимается до 1,4 млрд рублей в год (Табл. 2).

Табл. 2. Цели урегулирования

* PAM (Potential Available Market) — потенциально доступный рынок.

** TAM (Total Addressable Market) – общий объём целевого рынка;

*** SAM (Served/Serviceable Available Market) – доступный объём рынка;

****SOM (Serviceable & Obtainable Market) – реально достижимый объём рынка.

В натуральном выражении, которое связано с конкретными благополучателями, обращающимися в Фонд, цели урегулирования на досудебном этапе прогнозируются порядка 100 тысяч договоров в год при средней задолженности (требований) в размере 14 тысяч рублей на один договор.

Сегодня, при существующем портфеле МФО более 500 млрд рублей и порядка 17 млн действующих договоров потребительских займов, просрочка составляет 43 % (в натуральном выражении приблизительно 7 млн договоров). В среднем, на одного заемщика приходится 4 договора займа с микрокредитной организацией и в натуральном выражении 1,7 млн граждан находится в просрочке.

Взаимодействие Фонда

Банк России (Минфин)

В настоящее время, в рамках развития инициативы, Фонд взаимодействует с Банком России: 18 апреля прошла рабочая встреча в составе начальника Управления регулирования Службы по защите прав потребителей и обеспечению доступности финансовых услуг Центрального банка Российской Федерации.

Данная встреча была посвящена вопросам развития медиативных технологий на финансовом рынке. Участниками обсуждалась дистанционная методология, применяемая на web-платформе AUXILIUM, которая используется для инициации кредитного спора стороной заемщика – потребителя финансовых услуг, оказавшегося в сложной жизненной ситуации и одновременно с этим, имеющего множественные отношения с МФО.

ФССП

16 июня 2023 года в своем ответе 00174/23/114291 по вопросу взаимодействия по разрешению вопросов с задолженностью граждан Федеральная Служба Судебных Приставов России высоко оценила деятельность Фонда "Аксилиум" и применяемые медиативные методики.

Заместитель начальника Управления по организации ведения государственного реестра и контроля деятельности юридических лиц, осуществляющих функции по возврату просроченной задолженности Д.А. Фалин отмечает, что использование дистанционных медиативных технологий для разрешения споров между кредиторами (их представителями) и должниками, в том числе на web-платформе AUXILIUM, получит широкое распространение в ближайшем будущем и станет успешной альтернативой используемым в настоящее время методам взаимодействия с должниками.

В случае создания рабочей группы ФССП России готова включить в нее представителя Фонда для выработки оптимальных медиативных методик.

СРО «Микрофинансовый альянс»

23 марта президент Фонда был приглашен на Всероссийскую практическую конференцию «Экономика микрофинансового рынка под давлением санкций», организованную СРО «Союз Микрофинансовый Альянс» институт развития малого и среднего бизнеса», где Константин Богданов презентовал Программу «Жизнь без долгов» и web-платформу для более 700 МФО (43% рынка микрофинансовых организаций). Затем принял участие в летней конференции, которая прошла в Карелии 14-16 июля 2023 г. Есть предварительная договоренность о присутствии Фонда на осенней конференции.

Конференция была открыта выступлением начальника Управления регулирования службы по защите прав потребителей и обеспечению доступности финансовых услуг ЦБ РФ Чиркова Алексея Владимировича. Из его уст прозвучала рекомендация для руководителей микрокредитных организаций прибегать к процедуре медиации в 2023 году. Это явилось отправной точкой в докладе Фонда «Аксилиум», в котором, опираясь на заданный вектор представителя ЦБ РФ, были освящены преимущества методологии, применяемой Фондом.

Минюст

Ранее, в мае 2023 г., Фонд подавал обращение в виде предложения в Министерство юстиции Российской Федерации в отдел по вопросам арбитража (третейского разбирательства) и медиации на имя и.о. заместителя директора Меликян Инги Александровны. Данное обращение базировалось на совместной работе по популяризации процедуры медиации (примирение с участником посредника) и поиске оптимальных путей по воспитанию культуры потребления услуги гражданами России.

При рассмотрении обращения и.о. заместителя директора Департамента развития и регулирования юридической помощи и правовых услуг И.А. Меликян подтвердила тот факт, что медиация в России не получила должного распространения как внесудебный способ разрешения споров и урегулирования конфликтов. Не последнюю роль в столь слабой динамике развития института сыграли недостатки правового регулирования, а также отсутствие органа государственной власти, уполномоченного на выработку и реализацию государственной политики в соответствующей сфере.

В целях популяризации процедуры медиации, раскрытия потенциала медиативных процедур и гармоничного развития данного института разрешения споров, Минюстом России ведется разработка нового проекта федерального закона, в котором, в частности, предлагается предусмотреть:

- ограничение круга лиц, которые могут выступать в качестве медиаторов, и осуществление такой деятельности только на профессиональной основе;

- уточнение требований и упорядочение процедуры допуска на рынок медиаторов и организаций, осуществляющих деятельность по обеспечению проведения процедуры медиации;

- порядок разработки и утверждения стандартов и правил профессиональной деятельности медиаторов;

- создание государственного информационного ресурса, содержащего информацию о медиаторах и организациях, осуществляющих деятельность по обеспечению проведения процедуры медиации;

- определение органа государственной власти, уполномоченного на выработку и реализацию государственной политики и нормативно правовому регулированию в сфере медиации.

Кроме того, И.А. Меликян отметила, что в случае создания соответствующей рабочей группы будет рассмотрен вопрос об участии представителя Фонда поддержки нуждающихся граждан «Аксилиум (Помощь)» в составе рабочей группы.

Продолжая взаимодействие с Минюстом, в июне 2023 г. Фонд подал законодательные инициативы, куда был включен раздел, посвященный медиативным практикам посредствам электронных (дистанционных) площадок. Данные инициативы были поданы уже на имя заместителя директора А.Г. Бенова. В упомянутом письме Президент Фонда изложил опыт взаимодействия, как с физическими лицами (должниками) и кредиторами (МФК и МКК), так и опыт взаимодействия с регуляторами микрокредитного рынка: Банк России и СРО «Микрофинансовый альянс» (объединяет 73% рынка МФО).

Департамент развития и регулирования юридической помощи и правовых услуг Министерства юстиции Российской Федерации, рассмотрев в пределах установленной компетенции обращение Фонда от 09.06.2023 (зарегистрировано в Минюсте России от 09.06.2023 № ог-15224/23), благодарит за интерес, проявленный к развитию альтернативных способов урегулирования споров в Российской Федерации, а также за направление предложений по совершенствованию нормативно-правового регулирования института медиации. Высказанные предложения приняты для дальнейшей проработки в рамках деятельности по совершенствованию законодательства в сфере медиации.

Дополнительно А.Г. Бенов сообщает, что в настоящее время Министерство юстиции Российской Федерации прорабатывает совместно с заинтересованными федеральными государственными органами и организациями предложения по совершенствованию законодательства в указанной сфере для их последующего внесения в Правительство Российской Федерации.

Также отметил, что на текущем этапе прорабатываемые предложения касаются комплексного реформирования законодательства о медиации в целом, не затрагивая, в частности, вопросов применения медиативных технологий при разрешении споров, возникающих из договоров потребительских займов. Вместе с тем в случае создания соответствующей рабочей группы может быть рассмотрен вопрос об участии в ее работе представителей Фонда поддержки нуждающихся граждан «Аксилиум (Помощь)».

Интересы фонда

Это тот вопрос, который интересует каждого непосвященного человека. Нужно понимать, чтобы услуга по предоставлению медиативной площадки предоставлялась на безвозмездной основе, для поддержания ее работоспособности необходимы средства.

Эти средства Фонд, подобно любой коммерческой структуре, может зарабатывать сам, а может предполагать государственную поддержку. Для этого, в первую очередь, необходимо попасть в реестр социально-ориентированных НКО. В настоящее время Фонд работает над этой задачей и стремится к поддержке государства. При других обстоятельствах, когда Фонд не сможет опираться на господдержку, он вынужден будет сделать услугу платной.

Выполняя Миссию, Фонд имеет возможность воспользоваться следующими инструментами достижения поставленных целей:

- Сбор пожертвований от физических и юридических лиц;

- Программы субсидирования в рамках государственно-частного социального партнерства за счет бюджетных ассигнований в рамках Российского законодательства:

- федерального бюджета;

- бюджетов субъектов Российской Федерации;

- местных бюджетов.

- Гранты и другие целевые средства, направленные на реализацию Программы «Жизнь без долгов» путем перенаправления следующих потоков:

- средства государственных грантодателей, использующих бюджетные средства;

- средства частных грантодателей, использующих для выплаты грантов денежные средства, полученные от граждан и коммерческих организаций, а также средства, полученные за счет процентов с вложенных капиталов;

- средства посреднических грантодателей, финансируемых из государственных и частных фондов для дальнейшего распределения денежных средств по НКО;

- средства корпоративных грантодателей, чьи фонды организованы компаниями для поддержки и финансирования проектов;

- средства отечественных фондов, организованных при корпорациях, располагающих собственными бюджетами и ориентированных на социальное развитие.

- Возможность использования накопленных финансовых средств с целью преумножения путем получения потенциально высокого дохода, например от:

- размещения средств резервного фонда в ПИФы;

- приобретения высокодоходных акций;

- структурных продуктов – комплексный инструмент, состоящий из комбинации инструментов с фиксированным доходом (например, корпоративные облигации) и производных финансовых инструментов, таких как фьючерсы и опционы.

Часть поступающих средств, в виде добровольных пожертвований, Фонд планирует аккумулировать на внутренних специальных фондах, которые позволяют приумножать денежные поступления с помощью следующих инструментов:

- доходы от коммерческой деятельности на цели фонда;

- доходы от имущества фонда;

- акции и корпоративные облигации;

- недвижимость.

В текущий момент деятельность Фонда поддерживается его учредителями и добровольными пожертвованиями неравнодушных граждан и организаций, которые считают деятельность Фонда необходимой в столь сложное время.

Друг или враг

При определении статуса Фонда по отношению к МФО нужно руководствоваться сравнениями. Например, ответить себе на ниже приведенные вопросы и сравнить полученные ответы:

- Какую пользу имеет МФО от «сотрудничества» с финансовым уполномоченным?

- Что происходит с долгом, когда должник становится банкротом?

- Что теряет МФО, когда передает право требования или продает долги за бесценок коллекторам?

Ответив на эти вопросы объективно, разумный руководитель МФО будет искать пути оптимизации.

Рис. 12. Платформа AUXILIUM – это компромисс

Например, отвечая на вопросы, можно прийти к следующим объективным выводам:

В сравнении с полученными ответами на выше поставленные вопросы, от Фонда вы получаете экономическую выгоду, когда вход в медиацию на раннем этапе дает вам возврат первоначальной суммы займа по безнаденому долгу. С приходом Фонда у вас появляется выбор пути – взыскание или медиация, «тень» или прозрачность, издержки или потенциальный доход, прибыль от списанных долгов или потери.

Ситуация «выиграл-выиграл»

При использовании интернет-площадки Фонда в качестве инструмента поиска компромисса все субъекты отношений достигают желаемых результатов:

- кредитор дотягивается до ранее недоступного сегмента должников и избегает издержек по процедуре взыскания. Уменьшает потери потери при продаже долгов. Снижает объем обязательных резервов и избегает «гильотины» регулятора. Учавствует в снижении социального напряжения;

- должник снимает долговое бремя и возвращается к нормальному образу жизни без поражения в правах и имущественных потерь, как это происходит вследствие процедуры взыскания или банкротства;

- государство достигает целей социального регулирования без применения амнистий и других дорогостоящих процедур, а также разгружаются суды и Служба судебных приставов.

В своей организационно-правовой форме и безвозмездной форме оказания услуги по примирению Фонд является «магнитом» для граждан с долгами, так как любые предложения от коммерческих структур по урегулированию задолженности подспудно рождают ряд вопросов в головах граждан.

Рядовому гражданину понятно, что результаты урегулирования вопроса с задолженностью с коллектором или отделом взыскания кредитной организации это путь в никуда… Для граждан все «решалы» в различных формах посредничества - это коммерсанты со своими «шкурными» интересами.

При надлежащем развитии и поддержке, Фонд станет действенным инструментом в урегулировании вопросов с задолженностью между заинтересованными сторонами кредитных отношений, чьи отношения зашли в тупик. Альтернативы ему нет, так как придумать ситуацию лучше, чем «ВЫИГРАЛ-ВЫИГРАЛ» достаточно сложно, а она именно такая.

В настоящее время, со стороны должников есть спрос на услугу Фонда и это видно уже сегодня по количеству поступающих заявок. Есть кредиторы, которые постоянно находятся в поиске решения, есть государство, заинтересованное в инструментах регулирования социального поведения населения.

С учетом реалий сегодняшнего дня необходимо культивировать медиацию как инструмент, снижающий напряжение в обществе, которое, в силу своих особенностей и повышенной конфликтности, привыкло обращаться в суд, минуя стадию попытки примирения. Культивация культуры обращения к медиации должна происходить в масштабах страны и Фонд "Аксилиум" на этом пути.

Выбор за вами

Безусловно, web-платформа AUXILIUM не является панацеей. Однако, при прочих равных, нужно осознавать, что набор «ЗА» в пору неопределенности перевешивает все устоявшиеся и «удобные» инструменты для работы с задолженностями. Этот факт позволяет руководителям микрокредитных организаций принять позитивное участие в трансформации рынка и увести часть взаимодействия в бесконфликтную зону, в которой выигрывают все!

Рис. 13. Выбор пути

Оставаясь в существующей парадигме, есть вероятность «закисания» развития вашего МФО в части взаимодействия с должниками. Фонд создавался для решения проблем граждан, но так уже сложилось, что в новой парадигме он удовлетворяет потребностям всей системы, как внутри сектора кредитования и взыскания, так и снаружи.