Согласно опубликованной на сайте ведомостей информации, которая опирается на данные Верховного суда РФ, в суды за 2022 год поступило 11,45 млн дел по искам о взыскании сумм по договору займа и кредитному договору, где 10,97 млн дел было принято к производству по исковым заявлениям юридических лиц (включая госорганы), 251 – в связи с обращением прокурора.

Общая сумма заявленных исковых требований составила 1,2 трлн руб. Иски по 11,12 млн дел были удовлетворены, по 129 915 делам – удовлетворены частично, по 10,21 млн дел – вынесены судебные приказы. Доля ответчиков – иностранных граждан в этих данных не отражена. По словам представителя судебного департамента, статистика за первое полугодие 2023 г. будет доступна лишь в октябре.

Статус-кво на рынке долговых обязательств

Ввиду непопулярности услуги медиации и неосведомленности населения о процедуре и ее результатах на рынке долговых обязательств господствует "обесчеловеченная" система взыскания, которая осуществляется не всегда профессионально и часто с "перегибами".

Это продиктовано не только высоко рискованной экономической моделью самих МФО, которая продуцирует агрессивный подход к взысканию, но и устаревшей методологией взыскания на досудебном этапе. Применяемая методология была заимствована на западе и пришла из глубоких 60-х.

Ввиду этих обстоятельств, услуги взыскания значительно удорожали (рост в 2022 году на 30%) и уже не могут быть востребованы кредиторами из-за экономической нецелесообразности. Данные методы не только носят сомнительный характер взаимоотношений с потребителями финансовых услуг, но и создают предпосылки для регуляторного давления, которое «загоняет» коммерческие структуры в «теневой» сектор предпринимательства.

Используемые инструменты взыскания, без возможности индивидуального подхода к потребителям финансовых услуг, выступают катализатором маргинализации должников. Эта группа, объединённая проблемой накопленных задолженностей, набрала критическую массу и способна самообучаться и защищаться от давления коммерческих взыскателей, что приводит к деструктивным отношениям и конфликтам между субъектами на микрокредитном рынке.

В отличие от применяемых методов взаимодействия с должниками, медиация и ее электронная форма не будет продуцировать атомизацию и маргинализацию в столь сложное время, когда нужно воспитывать и поддерживать патриотизм. При этом, медиация является наиболее подходящим инструментом разрешения кредитных споров, но переход в этот сектор кредиторами происходит «вяло».

В столь сложное время, когда необходима консолидация усилий по нивелированию последствий санкционной политики недружественных государств, Фонд считает необходимым отметить существование оформленного запроса общества на альтернативные инструменты урегулирования вопросов с задолженностью в сфере потребительского микрокредитования.

Учитывая сложившиеся обстоятельства на рынке взыскания Фонд предложил обществу и государству рассмотреть инициативу, направленную на вывод значительной части соотечественников из пограничного состояния, обусловленного долговой дистимией, путем ввода массовых электронных медиативных практик, как альтернативных инструментов взысканию.

На Фоне существующей системы кредитных отношений и методов взыскания на досудебном этапе, где для представителей кредитных организаций (профессиональных коллекторских агентств) и самих кредиторов взыскание является доходом, Фонд не является и не выглядит в глазах обращающихся граждан, как предприятие с коммерческими интересами, желающее заработать на их беде. Используя бесконфликтные практики, построенные на принципах процедуры медиации, социально-ориентированный Фонд остается удобным вариантом решения накопленных финансовых проблем для всех сторон кредитных отношений.

Медиация в сегменте кредитных споров

Медиация в области кредитных споров в текущий момент времени практически не применяется, а ее электронная форма урегулирования, построенная на принципах медиации, сегодня отсутствует как предмет для изучения.

Единственное упоминание о приминении медиации было найдено в общедоступной информационной среде, где сайт Медиаторы.рф сообщает, что в июне 2022 была проведена процедура между банками Сбер, Тинькофф и заемщиком (физ. лицом). Медиация прошла при содействии Центра медиации при Российском союзе промышленности и предпринимателей. Ее результатом явилась отсрочка по выплатам в обоих банках. Также, клиенту предоставили комфортную сумму платежей на льготный период. С учетом того, что Центр медиации при РСПП был создан 2006 году, называть упомянутое единичное событие полноценной процедурой нельзя, так как ни одна из сторон должного эффекта не получила и только отложила разрешение вопроса с задолженностью на определенный срок, по прохождению которого проблема вернется вновь.

Есть заметка на сайте tass.ru от 24 сентября 2021 года, которая сообщает о проекте Стратегии развития финансового рынка до 2030 года, подготовленном Минфином России и ЦБ. В ней содержится предложение создать эффективную систему банкротства граждан и ввести институт медиации при реструктуризации их долгов.

От 17 декабря 2020 года можно найти заметку, где ЦБ РФ поддерживает инициативы по развитию медиации на финансовом рынке и готов обсуждать вопрос о расширении полномочий финансового омбудсмена на институт банкротства граждан. С такой идеей выступил главный финансовый уполномоченный Юрий Воронин в журнале "Актуальные проблемы российского права".

С 2018 года появилась должность уполномоченного по защите прав потребителей финансовых услуг — финансовый омбудсмен. Для урегулирования спора на сумму до 500 тыс. рублей заемщик может обратиться в Службу финансового уполномоченного, причем без согласия кредитора.

Зона компетенции омбудсмена включает, кроме всего прочего, с 1 января 2020 года — все микрофинансовые организации (МФО), а с 1 января 2021 года — все кредитные организации, кредитные потребительские кооперативы, ломбарды и негосударственные пенсионные фонды.

На сайте ЦБ РФ можно найти реестр компаний, которые уже обязаны работать с финансовым уполномоченным. Непосредственно на сайте уполномоченного есть список тех, кто добровольно начал сотрудничество. Но на самом деле возникает некий диссонанс, так как реестр называется «Реестр финансовых организаций, обязанных организовать взаимодействие с уполномоченным по правам потребителей финансовых услуг». То есть, это некое обязательство, которое не организовано законом и порядок вступления в него сегодня добровольный. В реестре числится 1121 МФО.

Финансовые организации, начиная с 03.12.2018 года, вправе на добровольной основе организовать взаимодействие с финансовым уполномоченным. Ведение перечня финансовых организаций, взаимодействующих с финансовым уполномоченным на добровольной основе, осуществляется Службой обеспечения деятельности финансового уполномоченного. После включения финансовой организации в данный перечень потребитель финансовых услуг вправе заявлять указанные в законе требования к финансовой организации в судебном порядке только после обращения к финансовому уполномоченному.

В реалиях, необходимо констатировать, что омбудсмен сегодня ограничен и фактически работает только с имущественными спорами, когда:

- заемщику уже навязаны дополнительные услуги;

- превышение процентов по займу;

- неверный расчёт штрафов;

- переплата за досрочный возврат долга;

- незаконные комиссии и тому подобное.

Получается, что его реальная зона компетенция - "перегибы" со стороны кредитных организаций и речи о медиации тут нет.

Центр медиации МСП

От 30.06.2022 можно найти заметку об организации, занимающейся урегулированием кредитных споров в предпринимательском сегменте. В России появится центр медиации для урегулирования споров между кредиторами и должниками.

Проект реализуют Федеральная налоговая служба России, Корпорация МСП, деловые объединения и кредитные организации. Создаваемый центр содействия реструктуризации задолженностей займется урегулированием споров между кредиторами и должниками, в том числе из числа представителей малого и среднего бизнеса. Основная задача - не допустить или добиться максимально быстрой разблокировки счетов предпринимателей, что предотвратит их банкротство. Обращаться за помощью предприниматели смогут как по вопросам возврата коммерческих долгов, так и задолженностей перед бюджетом.

Следовательно, деятельности в сегменте разрешения кредитных споров между физическими лицами и кредитными организациями не наблюдается.

Центр медиации при РСПП (до 2021 года - Объединенная служба медиации (посредничества) при РСПП) создан в 2006 году. Центр медиации осуществляет деятельность по урегулированию споров, возникающих из гражданских правоотношений, в том числе в связи с осуществлением предпринимательской и иной экономической деятельности. Вся деятельность построена на урегулировании споров хозяйствующих субъектов и отношения к рынку медиации для физических лиц отношения не имеет.

Федеральный центр медиации при Фонде «РОСПОЛИТИКА»

Федеральный Центр Медиации при фонде «Российский Общественно-Политический центр» (Росполитика) учрежден достойными организациями, одна из которых — Администрация Президента России. Важнейший вектор работы Центра — выстраивание диалога между бизнесом и властью и использование медиативных техник тогда, когда законодательное регулирование применить затруднительно. Следовательно, отношение к услуге медиации для физических лиц Центр не имеет.

СРО для медиаторов

Закон о медиации обязывает любого провайдера медиативных услуг иметь соответствующие правила проведения процедуры медиации. Клиенты - потенциальные пользователи медиации заинтересованы в наличии независимой структуры, которая могла бы гарантировать качество услуг, подтвердить репутацию организации-провайдера или отдельного медиатора. Как правило, роль контролера качества принято возлагать на СРО.

Сегодня в реестре числятся две СРО в сегменте регулирования рынка медиации. Однако, при попытке вступить в СРО и найти действующие контакты и реальное местоположение указанных СРО не представилось возможным. Следовательно, можно сделать заключение об отсутствии реально действующего СРО в области медиации.

Ассоциация медиаторов «НОМ» состоит в реестре, но на письма не отвечает, на телефон тоже. Последняя дата Отчета о деятельности - 2018 год.

СРО НП "АПН" Некоммерческое партнерство "АЛЬЯНС ПРОФЕССИОНАЛЬНЫХ МЕДИАТОРОВ" состоит в реестре, также на письма не отвечает, контакты не работают, по месту не находится.

"Ловушка" для должников

Сегодня, при полном отсутствии практики применения медиации в области кредитных споров, для граждан расставлены две «ловушки»: одна за порогом совокупной задолженности 500 тысяч рублей, другая до 500 тысяч. Первая «ловушка» находится у омбудсмена, вторая в законе о банкротстве физических лиц:

ПЕРВАЯ: Финансовый омбудсмен занимается досудебным урегулированием споров физических лиц с финансовыми организациями. Прежде чем отправиться в суд, люди должны попытаться решить конфликт с его помощью. Обращение к финансовому омбудсмену обязательно, если спорная сумма не превышает 500 тыс. рублей.

ВТОРАЯ: Согласно 127-ФЗ гражданин (должник), который понял, что не может оплатить долг свыше 500 000 рублей, обязан обратиться в суд и объявить себя банкротом. Если этого не сделать, то получите штраф от 1000 до 3000 рублей (КоАП РФ ст. 14.13, пункт 5). Закон также предписывает, что у человека есть 30 дней с того момента, как он понял, что не может платить по долгам, чтобы начать процедуру банкротства (последнее совсем смешно, но вопрос не в этом). Насколько осведомлены граждане, особенно в части 127-ФЗ, о своей обязанности, остается только догадываться…

Противоречие Законов: что имеет приоритет, Право гражданина или его Обязанность?

Исходные данные:

- Согласно 127-ФЗ гражданин (должник), который понял, что не может оплатить долг свыше 500 000 рублей, ОБЯЗАН обратиться в суд и объявить себя банкротом;

- 193-ФЗ дает ПРАВО гражданину (должнику) примириться с кредитором на доступных условиях для самого должника и приемлемых условиях для кредитора. В этом случае, должник может воспользоваться посредником (медиатором) для урегулирования спора, основанием для которого может служить инициатива самого должника.

Как видно из трактовки, возникает противоречие, где один Закон обязывает должника "сдаться" в суд и объявить себя банкротом, а другой дает право воспользоваться альтернативной процедурой.

Понятно, что как любой нормальный человек (заемщик), попавший в беду, взвешивает последствия процедуры банкротства, которая предполагает не только длительное поражение в правах после признания банкротом, но и возникают риски потери имущества.

Кроме того, для судебной процедуры банкротства предполагаются расходы на ее организацию. Совокупный "ущерб" заставляет задуматься и поискать другие способы выйти из ситуации, и человек находит вариант - попробовать примириться (договориться) с кредитором (через посредника/медиатора) на доступных для обеих сторон условиях (финансовых возможностях) и если предложение устроит кредитора, то вопрос решен.

Следовательно, человек понимает, что примирение - приемлемый вариант, но как же быть с ОБЯЗАННОСТЬЮ "сдаться" в суд? Если ОБЯЗАННОСТЬ приоритетна перед ПРАВОМ гражданина, что скажет Конституция?

Однако, не видно и применения штрафов к тем, кто не обратился в суд... Причина этого понятна, но сторона должника, так или иначе, находится под "ударом". По факту, получается, что все должники, которые поняли, что они не могут платить по совокупным долгам свыше 500 тысяч руб. и, при этом, не обратились в суд, находятся в "зоне штрафников".

Не понятно одно - как собираются определять, что должник действительно осознал свою неплатежеспособность?! А как быть, если в свое оправдание должник может сказать, что он ждал улучшение финансовой ситуации со дня на день и поэтому не подавал в суд на банкротство? Как это вообще возможно определить..!?

Промежуточный вывод

Сегодня, предоставляя цифровую технологию бесконфликтного урегулирования вопроса с задолженностью, построенную на принципах процедуры медиации, Фонд взаимодействует не только с органами исполнительной власти, но и настраивает отношения с профессиональными объединениями представителей рынка микрокредитования и взыскания.

Однако, при всей видимой экономической выгоде для МФО, лояльности министерств и ведомств к медиативным практикам Фонда, а также, поддержке со стороны регулятора кредитных организаций первого и второго уровня, замещение коммерческого взыскания медиацией протекает достаточно вяло.

Ситуация по трансформации методов инструментов взыскания продиктована изменением макро и микро экономическими ситуациями, где методы, используемые коллекторами, устарели, значительно удорожали для кредиторов и рождают социальное напряжение.

Все это не добавляет необходимого патриотизма и на фоне проведения СВО давление взыскателей (в секторе МФО) сегодня нивелирует созданный «долговой рычаг» регулирования социального поведения. Обесчеловеченный характер взыскания, обусловленный высоко рискованной экономической моделью МФО, плодит маргинальную группу должников, способных к самообучению…

Дело в том, что трансформация рынка предполагает сжатие рынка коллекторов, то есть, неминуемое замещение части взыскания медиацией. Это веление времени, когда назрела необходимость перехода к бесконфликтной форме взаимодействия с потребителем финансовых услуг, имеющим глубокие просрочки на фоне множественных отношений с кредитными организациями. Проще говоря, при существующем запросе общества и потере эффективности коллекторских услуг, этот сегмент коммерческих взыскателей, в какой-то части, неизбежно будет замещен медиацией (ее электронной формой).

С альтернативным решением вопросов с задолженностью граждан Фонд вышел со своей методологией и формой на уровне «cliсk», которые стирают любые границы и делают данный инструмент массовым. Однако, нужно учесть, что любая перестройка рынка влечет сопротивление существующих "надстроек интересов" даже несмотря на неизбежные эволюционные изменения.

Лояльность государственных институтов к медиативным практикам Фонда, а также, заявление руководителя ФССП Д.В. Аристова и позиция А.Г. Аксакова (Комитет ГД по финансовому рынку) дают предпосылки к ужесточению правил для коллекторов и оценивают их работу на досудебном этапе, как неэффективную. Это лишний раз заставляет всех задуматься о внедрении альтернативных и бесконфликтных форм урегулирования вопросов с задолженностью граждан.

При преобразовании рынка (с учетом желания и экономической целесообразности коммерческих структур), к платформе Фонда может подключится более 1500 кредитных организаций и более 400 коллекторских агентств, которые являются «конечными» держателями долгов. Это является важной задачей и требует комплексного и системного подхода. Перестроиться на бесконфликтный способ технически барьеров нет, но есть проблема статус-кво, когда хитросплетения отношений между кредиторами и коллекторами мешают безболезненному внедрению.

Ситуация "выиграл-выиграл"

В своей организационно-правовой форме и безвозмездной услуге Фонд является наиболее предпочтительным помощником для граждан с долгами, так как любые предложения от коммерческих структур по урегулированию задолженности подспудно рождают ряд вопросов в головах граждан: для граждан все «решалы» в различных формах посредничества это коммерсанты со своими «шкурными» интересами.

При надлежащим развитии и поддержке, Фонд сможет вывести свою услугу (в виде предоставления цифровых инструментов урегулирования) на качественно иной уровень взаимодействия сторон кредитных отношений, где:

- кредитор избегает издержек по процедуре взыскания и уменьшает финансовые риски при передаче/продажи долгов, а также высвобождает обязательные резервы и оживляет свою деятельность;

- должник снимает долговое бремя и возвращается к нормальному образу жизни без поражения в правах и имущественных потерь, как это происходит вследствие процедуры взыскания или банкротства;

- государство достигает целей социального регулирования без применения амнистий и других дорогостоящих процедур, а также разгружаются Мировые суды и ФССП.

В настоящее время, со стороны должников есть спрос на услугу примирения с участием посредника, есть кредиторы с потерями, которые постоянно находятся в поиске оптимизации бизнес-процессов, есть государство, заинтересованное в стабильности.

С учетом реалий сегодняшнего дня необходимо культивировать медиацию и ее формы как инструмент, снижающий напряжение в обществе, которое, в силу своих особенностей и повышенной конфликтности, привыкло обращаться в суд, минуя стадию попытки примирения. Культивация культуры обращения к бесконфликтным формам урегулирования должна проходить в масштабах страны и Фонд "Аксилиум" встал на этот путь.

Практики Фонда "Аксилиум"

Некоммерческая организация «Фонд поддержки нуждающихся граждан «Аксилиум» (Помощь) (далее – Фонд) оказывает содействие должникам микрокредитных организаций в вопросе урегулирования задолженностей перед микрофинансовыми организациями посредством цифровой платформы Auxilium.

Содействие носит безвозмездный характер и осуществляется в рамках Программы «Жизнь без долгов».

При реализации Программы Фонд создает условия для примирения сторон кредитных отношений и принимает заявки на урегулирование вопроса с задолженностью от граждан, ситуация которых соответствует всем трем фактам:

- имеют множественные кредитные отношения;

- допустили длительные просрочки;

- попали в сложную жизненную ситуацию и исчерпали возможность выполнять свои обязательства по договору потребительского займа (кредита) в силу объективных причин.

Платформа Auxilium - это электронное средство коммуникации для разрешения кредитного спора, который возникает по инициативе заемщика, посчитавшего, что обстоятельства, из которых исходили стороны при заключении договора займа, изменились настолько существенно, что это является основанием для изменения договора займа в части условий его возврата (базовый кредитный спор).

Процедура урегулирования запускается при согласии двух сторон кредитных отношений и протекает дистанционно без визуального и аудиального контактов. Фонд обеспечивает технические возможности для коммуникации и реализации достигнутых условий сторонами сделки.

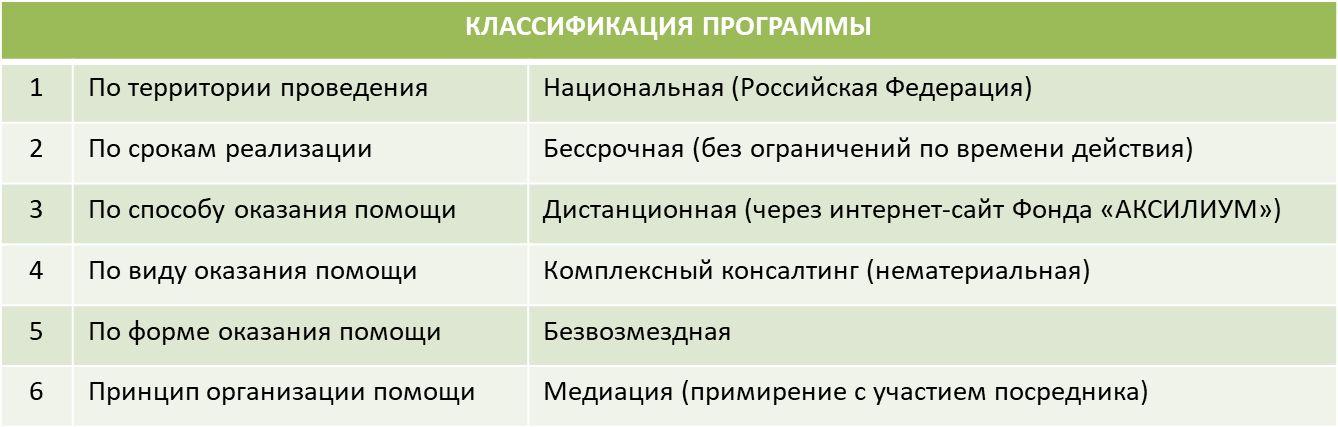

Классификация и цели Программы

При рассмотрении обращения НКО «Фонд поддержки нуждающихся граждан «Аксилиум», поступившего через Аппарат Правительства Российской Федерации № П13-76327 от 24.10.2022, Минфин РФ совместно с ЦБ РФ в своем ответе № 05-07-13/113376 от 21.11.2022 и № 59-4-9/49024 от 03.11.2022 соответственно, определяют деятельность Фонда, как услугу, основанную на принципах процедуры медиации.

Табл.1 Классификация программы

Согласно открытой информации, потенциальный рынок для медиативных практик составляет 141 млрд. руб. Беря во внимание определяющий фактор – глубину просрочки и сегмент договоров PDL, IL и POS, объем целевого рынка (ТАМ**) составляет 34 млрд рублей.

Опираясь на статус-кво, инструменты и игроков на долговом рынке доступный объем рынка (SAM***) для медиации оценивается в 6,8 млрд рублей. Учитывая организационные и технические возможности Фонда, реально достижимый рынок для медиативных практик Фонда сжимается до 1,4 млрд рублей в год (Табл.2).

Табл. 2. Цели урегулирования

* PAM (Potential Available Market) — потенциально доступный рынок.

** TAM (Total Addressable Market) – общий объём целевого рынка;

*** SAM (Served/Serviceable Available Market) – доступный объём рынка;

****SOM (Serviceable & Obtainable Market) – реально достижимый объём рынка.

В натуральном выражении, которое связано с конкретными благополучателями, обращающимися в Фонд, цели урегулирования на досудебном этапе прогнозируются порядка 100 тысяч договоров в год при средней задолженности (требований) в размере 14 тысяч рублей на один договор.

Сегодня, при существующем портфеле МФО более 500 млрд рублей и порядка 17 млн действующих договоров потребительских займов, просрочка составляет 43% (в натуральном выражении приблизительно 7 млн договоров). В среднем, на одного заемщика приходится 4 договора займа с микрокредитной организацией и в натуральном выражении 1,7 млн граждан находится в просрочке.

Ограничения Программы

Правовое поле Программы предполагает ряд ограничений для граждан, желающих воспользоваться медиативной web-площадкой AUXILIUM:

- В текущий момент Фонд НЕ принимает заявки от граждан, которые имеют критическую просрочку по платежам МЕНЕЕ 90 дней;

- Если должник имеет текущую совокупную задолженность перед кредиторами более 500 тысяч рублей, гражданин обязан обратиться в суд с заявлением о признании себя банкротом (№ 127 – ФЗ);

- Площадка не принимает заявки от граждан, которые зашли или находятся в процедуре банкротства физических лиц (внесудебный и судебный порядок).