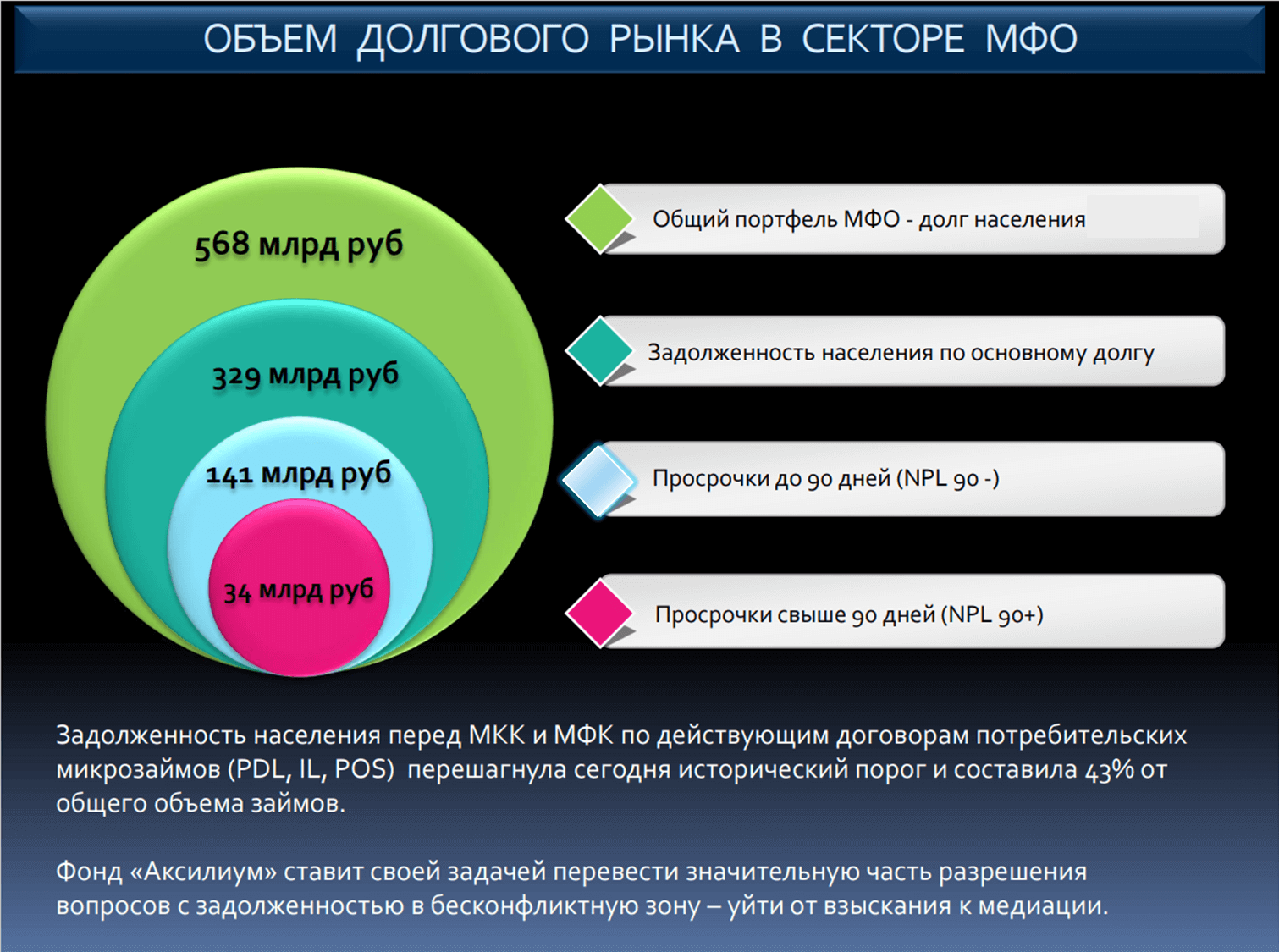

Объем долгового рынка в секторе микрокредитования

Когда мы видим цифры по объему обязательств физических лиц (Рис.1) перед микрокредитными организациями за 2022 год, можно смело предположить, что все эти цифры переводятся не только в количество людей и долговую нагрузку на каждого из заемщиков в МФО, но трансформируются в "перевернутые" судьбы.

Рис. 1. Объем долгового рынка по потребительскому кредитованию

Конечно, это смелое заявление «перевернутые судьбы», но оно отражает действительное положение дел у половины заёмщиков, которые, на фоне нужды и низкой финансовой грамотности, вынуждено обратились за займами в МФК или МКК и теперь несут неподъёмное бремя.

Общее число обращений за займами в МФО почти 60 млн., а число действующих договоров потребительских займов приближается к 20 млн. Это выражение «перевернутые судьбы» подкрепляется официальной статистикой, где 43% заёмщиков находятся в просрочке и испытывают давление финансовых институтов, которые, безусловно, по праву могут оказывать таковое, преследуя свои законные экономические цели.

Выполняя задачи, ради которых создавались кредитные организации, связанные с максимализацией прибыли, кредиторы не могут отпускать на самотек свои потенциальные доходы, определяя их в потери при «безнадежных» долгах. Они не просто не отпускают свои деньги, но и обеспечивают контроль всеми возможными законными способами. То есть, они организовывают отделы по работе с просрочками в своих организациях или обращаются к сторонним коллекторским организациям, которые работают по агентскому договору или выкупают пул долгов у некоторых МФО.

Участники долгового рынка

Как видно на рисунке №2, который отображает всех участников досудебного рынка взыскания долгов, кроме экономически заинтересованных субъектов, есть организации, которые являются регуляторами.

Рис.2. Участники рынка взыскания и регуляторы

Функция регуляторов – контроль за деятельностью коммерческих структур. К таким организациям относятся:

- Министерство юстиции: в структуре Минюста находится Федеральная служба судебных приставов, контролирующая профессиональные коллекторские агентства, а с недавних пор, под контроль ФССП попадают и отделы взыскания при кредитных организациях. Кроме этого в юрисдикции Минюста находятся и некоммерческие организации, к которым относится и Фонд поддержки нуждающихся граждан «Аксилиум» (Помощь). Функция НКО на этом рынке связана с практическими исследованиями применения альтернативных форм урегулирования вопросов с задолженностью граждан.

Сегодня единственная некоммерческая организация пришла на рынок долговых обязательств физических лиц и действует в области разрешения кредитных споров, помогая гражданам урегулировать вопрос с задолженностью со своими кредиторами.

Кроме того, под контролем Минюста находятся и коммерческие медиаторы, чья деятельность, ввиду отсутствия спроса со стороны населения (ввиду его неосведомлённости), находится в спящем режиме.

Второй уровень регуляции медиаторов обеспечивает СРО медиаторов, которые должны являться проводником и связующим звеном между государственными институтами и коммерческими медиаторами. Хотя сегодня в реестре состоят две СРО медиаторов, ни одна из них деятельности не ведет, а, следовательно, свою функцию на момент публикации материала не выполняет . Этот «провал» образовался на фоне несовершенного закона и отсутствие популяризации медиации, как способа разрешения любых конфликтов, в том числе и кредитных споров.

- Банк России является регулятором первого уровня для коммерческих банков и МФО. Безусловно, подобно конструкции с Министерством юстиции, обратная связь МФО с ЦБ осуществляется через СРО «Микрофинансовый альянс» и СРО «МиР». Для коммерческих банков регулятором второго уровня являются две организации: АРБ (Ассоциация Российских банков) и АБР (Ассоциация банков России). Коммерческие структуры наделены возможностью инициировать процедуру медиации, поэтому находятся в рынке.

- Отдельно стоящей структурой является Финансовый уполномоченный, служба которого создана для помощи потребителям финансовых услуг. Можно сказать, что финансовый уполномоченный уполномочен решать «неясные» вопросы в сфере кредитования и потребления финансовых услуг. Однако, его деятельность в сфере медиации малозаметна.

- Минэкономразвития и Минфин являются государственными институтами, оказывающими влияние на рынок кредитования, но прямого отношения к медиации не имеют. При этом, Минэкономразвития имеет свою зону «интересов» в области практики применения процедуры банкротства физических лиц.

Таким образом, видно, что самой значительной структурой на рынке долговых обязательств является Министерство юстиции, которое по праву и должно осуществлять контроль в сфере разрешения кредитных споров, возникающих по инициативе любой из сторон кредитных отношений.

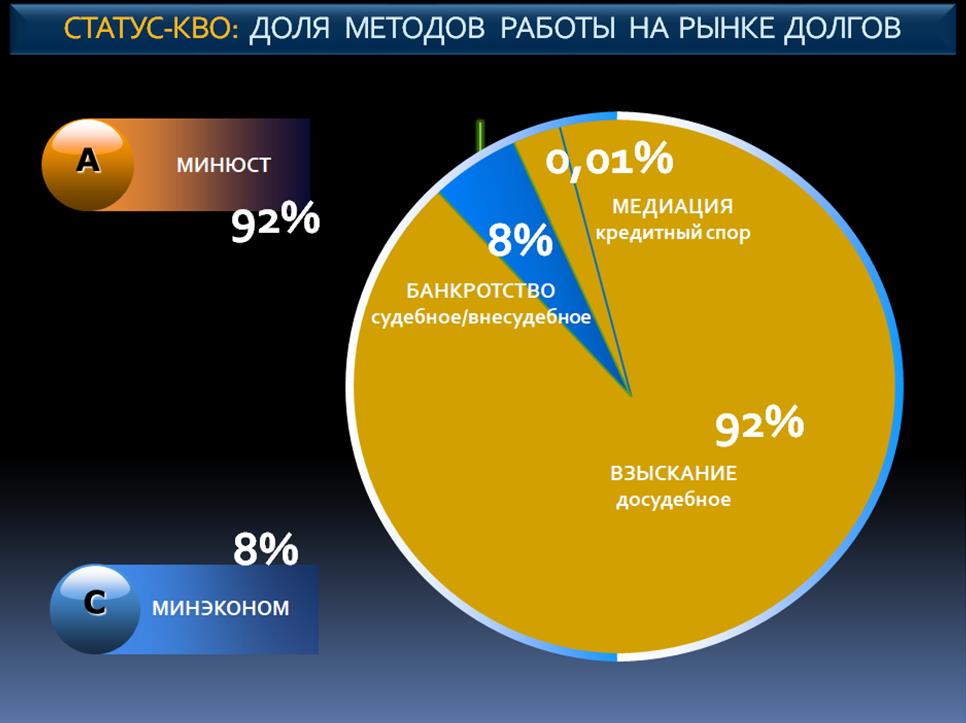

Используемые методы работы на долговом рынке сегодня

Сегодня инструменты, которые используются в рамках решения вопросов с задолженностью населения перед кредитными организациями, их пропорции (Рис. 3) распределяются неравномерно, где более 90% вопросов с задолженностью решаются через взыскание.

Рис. 3. Статус-кво инструментов на рынке долговых обязательств физ. лиц

Если медиация и взыскание - зона ответственности Минюста, следовательно, оно может повлиять и на долю применения тех или иных инструментов для решения вопросов с задолженностью.

Например, можно предположить, что рынок можно перестроить на другой манер и перевести его в бесконфликтную зону. За это преобразование доли инструментов, в интересах граждан, борется и Фонд «Аксилиум». Делает он это цивилизованными методами, популяризируя альтернативные формы урегулирования вопросов с задолженностью, в том числе и медиацию.

Структура подчинения и пересечение интересов

Деятельность Фонда, находящегося под контролем Минюста, так же, как медиация, которую популяризирует Фонд (Рис.4), в полной мере советует веянию времени. Буквально, получается, что в зоне влияния Минюста находятся две структуры на одном рынке: НКО с медиацией, ФССП с коллекторами по взысканиям.

Рас.4. Подконтрольность коммерческих и некоммерческих организаций

Безусловно, в своей деятельности ФССП опирается на судебные решения. В свою очередь, профессиональные коллекторские организации, подобно Фонду, работают на досудебном этапе. На этом сходство коллекторов и Фонда заканчиваются. Фонд действует по запросу общества, а коллекторы по запросу коммерческих структур и, следовательно, задачи у них разные.

При этом, нужно понимать, что взаимодействие коммерческих взыскателей и кредиторов со Службой судебных приставов уже устоялось и механика процедур прозрачна и удобна многим держателям долгов населения. Однако, время дает предпосылки к структурным изменениям на рынке долговых обязательств и Фонд находит поддержку не только у граждан, попавших в сложную жизненную ситуацию, но и у государственных институтов и регуляторов.

В 2023 году, на форуме в Санкт-Петербурге, глава ФССП России Д.В. Аристов открыто заявил, что коллекторские агентства не выполняют возложенную на них миссию на досудебном этапе и только поднимают социальное напряжение. Объективно, происходит это по причине использования коллекторскими агентствами агрессивных и устаревших методологий взыскания, которые, кстати, пришли в Россию из-за рубежа.

Ранее, глава комитета Госдумы по финансовому рынку Анатолий Аскаков сказал, что вопрос отмены института коллекторов имеет основания для обсуждения. По его словам, многочисленные жалобы показывают, что зачастую деятельность коллекторов на грани преступления. Все надеются, что факты "перегибов" уже в прошлом.