Электронная форма урегулирования кредитных споров

В контексте урегулирования проблем с задолженностью граждан по кредитам и микрозаймам, ключевая задача — создать условиях для погашения накопленной задолженности заемщиком. Это должно быть достигнуто с наименьшими потерями для кредитора, с учетом реальных финансовых возможностей должника.

Существующие традиционные методы управления задолженностью, включая посреднические процедуры, не всегда справляются с этими требованиями. Альтернативой выступает электронная форма урегулирования вопроса с задолженностью, где скорость обеспечивается автоматизацией, а бесконфликтность — дистанционным форматом, исключающим прямой контакт сторон.

Этим направлением занимается социально-ориентированная некоммерческая организация Фонд поддержки нуждающихся граждан Аксилиум (Помощь)», стремящаяся к разработке альтернативных, основанных на принципах процедуры медиации.

Минюст о цифровых формах урегулирования задолженности граждан в сфере микрокредитования

Заместитель директора департамента Минюста РФ (исх. №12-1713/24 от 12.01.2024 А.Г.Бенов), комментируя практики Фонда «Аксилиум (Помощь)», отмечает, что электронное урегулирование кредитных и заемных споров не является собственно медиацией в рамках Федерального закона № 193-ФЗ. Речь идет о применении медиативных технологий во внесудебном разрешении кредитных споров, где инициатором может выступать любая из сторон кредитных отношении.

Традиционная медиация по закону № 193-ФЗ предполагает участие независимого посредника — медиатора, и включает подготовку соглашения о медиации и медиативного соглашения. В то же время, электронная платформа Фонда позволяет урегулировать споры без медиатора на базе соглашения о прощении долга через стать. 415 ГК РФ.

Отсутствие медиатора в электронной процедуре продиктовано желанием ускорить процесс и минимизировать влияние человеческого фактора. Загруженность процедур с медиатором и необходимость прямого контакта сторон создают барьеры, которые не позволяют эффективно справляться с растущим числом должников и существующим порядком взыскания.

Важно подчеркнуть, что отсутствие «живого» медиатора не выводит процедуру за правовое поле. Организованная Фондом система остается в рамках закона как в части достижения условий соглашения, так и в его исполнении.

Юридическая основа электронных споров базируется на соглашениях сторон. При достижении соглашения, оно принимается к исполнению. Итогом является отметка в БКИ и справка об отсутствии задолженности, выдаваемая кредитором после исполнения условий нового соглашения (соглашение о прощении долга (СоПД)) и получения средств от должника.

В зависимости от статуса пользователя, он проходит регламент, определяющий взаимоотношения на платформе для проведения примирительной процедуры, основанной на принципах медиации. Эти шаги опираются на ряд федеральных законов, включая № 193-ФЗ, № 7-ФЗ, № 152-ФЗ, а также на подзаконные акты соответствующих ведомств.

Ранее положительные стороны электронной формы отмечал Д.А.Фалин (ФССП России) в ответе №00174/23/114291 от 17 мая 2023 года.

Отличия электронной формы урегулирования от традиционной медиации

Ключевые преимущества электронной формы — скорость и бесконфликтность. Скорость электронной версии напрямую влияет на количество решенных проблем для обеих сторон. В отличие от судебных разбирательств, которые могут затягиваться на годы, и банкротства, которое часто означает «ноль» для кредитора и существенные ограничения для должника, электронное урегулирование предлагает более эффективное решение.

В текущее время, когда почти все споры решаются в суде, для сторон кредитных отношений судебные тяжбы растягиваются на годы и не определяют положительный исход для сторон. Хуже того, существующий инструмент — банкротство должника для кредитора — это всегда «0», а значит ее экономическая целесообразность сомнительна. Для самого должника итоги процедуры банкротства — это поражение в правах на несколько лет, что «выбивает» гражданина из жизни общества.

Бесконфликтность электронной формы определяется отсутствием любых аудиальных и визуальных контактов.

Бесконфликтность достигается за счет полного отсутствия визуального и аудиального контакта. Это отличие применимо исключительно к кредитным спорам. В других областях, таких как трудовые или семейные конфликты, роль профессионального посредника остается незаменимой.

Сложность поиска квалифицированных медиаторов в текущих условиях подчеркивает важность развития автоматизированных электронных решений.

Электронная «бесконтактная» версия урегулирования кредитных споров приносит пользу и государственным институтам, снижая нагрузку на суды и службу судебных приставов.

Подготовка к процедуре в сравнении

В таблице №1 приведены сравнительные характеристики этапов подготовки к процедуре. В случае с участием «живого» медиатора (посредника) регламент процедуры определен законом и обойти его нельзя.

Таблица 1. Сравнительные характеристики форм медиации: этап подготовки

Главным условием успешной подготовки является ее неповторимость. Приступая к каждой новой процедуре, медиатор должен применить индивидуальный подход. Несмотря на схожесть основных шагов, вводные данные для каждой ситуации уникальны.

Весь комплекс подготовительных мероприятий, призванных обеспечить эффективное проведение процедуры, требует значительных временных затрат и тщательной оценки. Это означает необходимость глубокого понимания позиций всех участников процесса. Основная задача этого этапа — создать максимально благоприятную среду для проведения медиативных сессий, учитывая их собственную сложность и многогранность.

В случае электронной формы: природа конфликта известна, правила участников определены, документооборот формализован в соответствии с требованиями к дистанционным услугам.

Таблица 2. Сравнительные характеристики: этап проведения и завершения сделки

Таблица 2. Сравнительные характеристики: этап проведения и завершения сделки

Дело в том, что при поиске компромисса человеческий фактор раздвигает временные рамки до бесконечности. Это обусловлено присутствием аудиального и визуального контакта, серия дискуссий и бесед всегда больше одной. Такова практика.

Уникальные особенности процедур

Таблица 3. Особенности процедур: время реализации медиативной сделки

Беря во внимание указанные оценочные критерии особенностей процедур в таблице №3, можно сделать выводы на основании других четырех критериев, приведенных в таблице №4.

Таблица 4. Особенности форм

Таким образом, сравнивая две методологии, мы понимаем, что территориальный барьер в современном технологичном мире — это базовый критерий оценки преимуществ.

Микрозаймы предоставляются сегодня потребителям финансовых услуг без территориальных границ, то есть там, где есть доступ потребителя финансовых услуг к интернету. Следовательно, при нарушении условий договора потребительского займа одной из сторон, должен быть и дистанционный инструмент урегулирования возникших кредитных споров, который обеспечивается все тем же простым доступом в интернет.

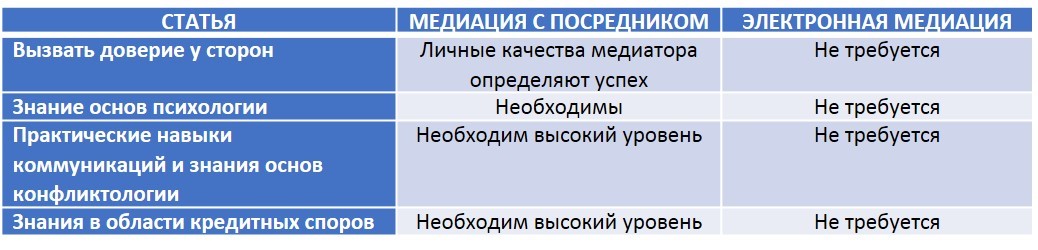

Требования к квалификации медиатора

Сравнивая методологии необходимо остановиться и на требованиях к квалификации медиатора, которые, в случае его участия, накладывают на него неотъемлемую обязанность, связанную с его профессиональной подготовкой и уровнем компетенции.

Таблица 5. Требования к медиатору

Разбирая таблицу №5, мы понимаем, что найти уникального медиатора в области кредитных споров и одновременно с этим обладающим знанием коммуникаций, конфликтологи и психологии — это счастливый случай, на который в области кредитных споров опираться нельзя.

Кроме того, сама по себе личность медиатора может не устраивать одну из сторон и это становится камнем преткновения для благополучной реализации медиативной сделки. Если даже удалось найти неплохого коммуникатора, найти квалифицированного медиатора в области кредитных споров (при непопулярности примирения медиации в России) задача мало выполнимая.

Вывод

Исследования, проведенные в рамках экспериментальной программы по изучению практического сотрудничества сторон в кредитных спорах на онлайн-платформе Auxilium, показали высокую эффективность электронного формата в достижении и выполнении условий соглашения о новых условиях погашения под условием на базе ст. 415 ГК РФ (Прощение долга). Это предоставляет существенные преимущества по сравнению с традиционной формой медиации, где установленные законом процедуры не позволяют ускорить процесс и сделать его более доступным для широкого круга лиц. С учетом текущего уровня закредитованности населения и просроченной задолженности, достигающего 43%, вопрос ускорения процедуры становится первостепенным.

В дополнение, электронный формат устранил влияние человеческого фактора, который может оказывать негативное воздействие на ход и исход медиативной сделки. В то же время, отсутствие прямого аудиального и визуального контакта между сторонами кредитного спора в электронной версии примирения способствует бесконфликтному урегулированию.

Особенности клиентской базы, обращающейся за урегулиированием вопроса с задолженностью на рынке микрофинансирования, не позволяют квалифицированным медиаторам ожидать значительного заработка. Для получения хоть какой-либо финансовой выгоды требуется работать с большим объемом дел, что невозможно при непосредственном участии медиатора в разрешении каждого отдельного кредитного спора. Такая модель является линейной и не имеет потенциала для роста, поскольку время медиатора ограничено 24 часами в сутки. Таким образом, электронная версия примирения при рассмотрении кредитных споров по задолженности граждан перед микрофинансовыми организациями, безусловно, имеет право на существование.